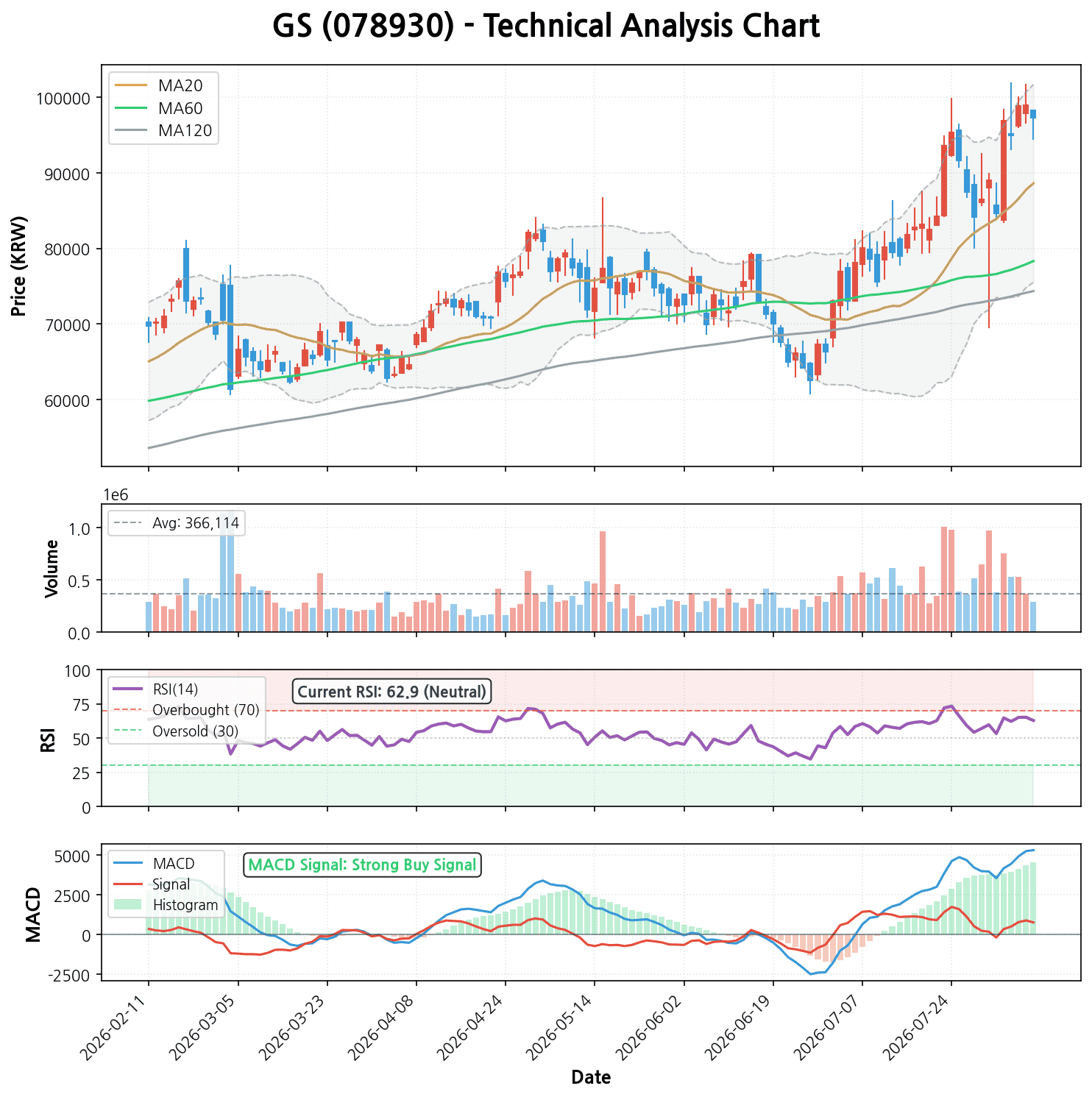

GS(078930), PBR 0.46배의 극심한 저평가 탈출 시작? 강력한 상승 모멘텀 분석

최근 코스피 시장에서 ‘저PBR(주가순자산비율)’ 종목들에 대한 관심이 뜨겁습니다. 그 중심에서 묵직한 존재감을 드러내고 있는 기업이 바로 GS(078930)입니다. 지주회사라는 특성상 그동안 시장에서 다소 소외되었던 면이 없지 않았지만, 최근의 주가 흐름과 재무 데이터를 살펴보면 “드디어 때가 왔다”는 신호들이 곳곳에서 포착되고 있습니다. 오늘은 GS의 재무 상태부터 기술적 지표, 그리고 향후 투자 전략까지 아주 세밀하게 파헤쳐 보겠습니다. 1. GS의 … 더 읽기