서부T&D, 탄탄한 자산 기반 위 강력한 실적 개선 흐름 포착.

낮은 PBR과 높은 수익성 지표는 매력적이나, 유동성 리스크는 주의 필요.

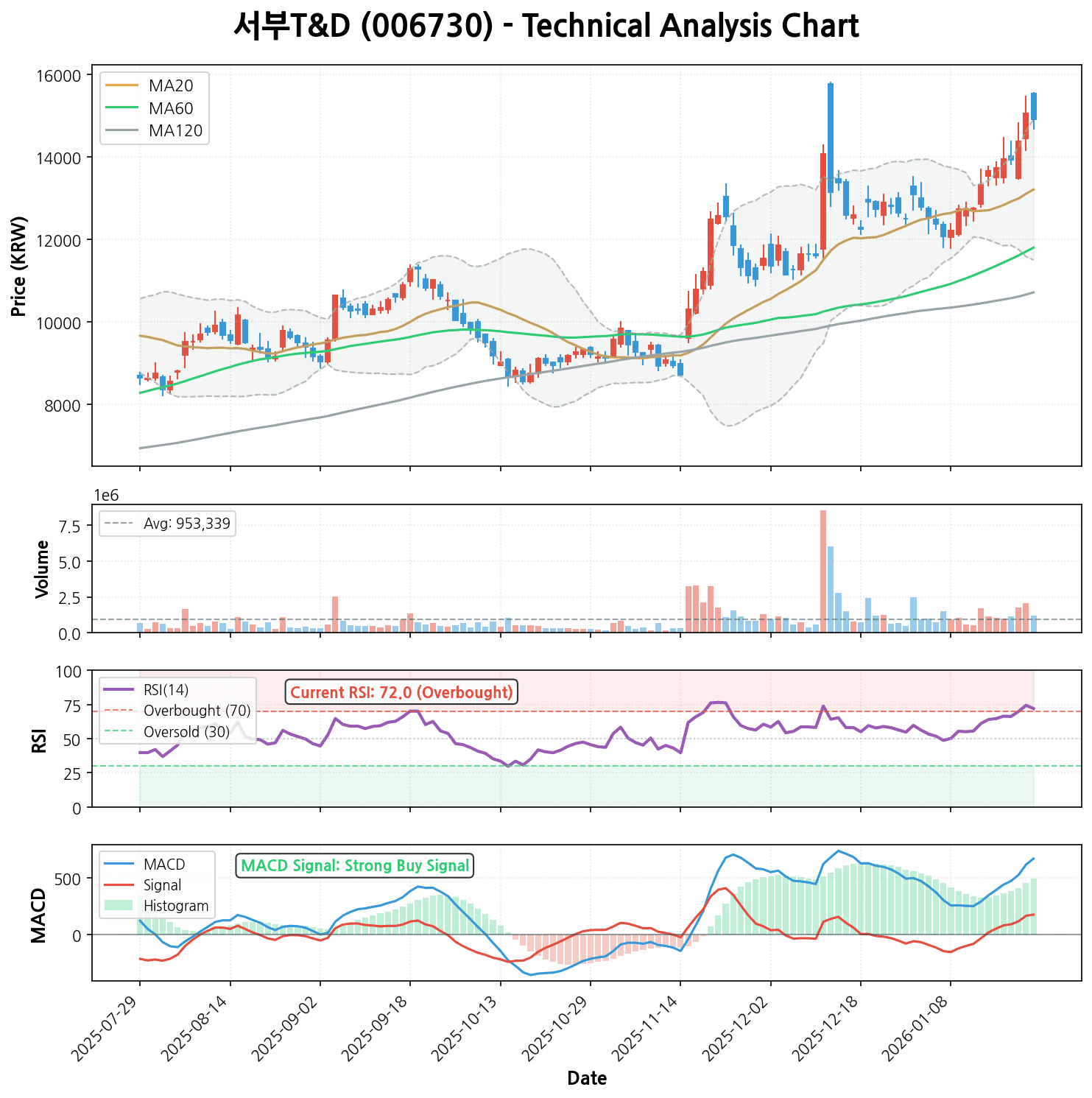

기술적 지표는 강한 상승 추세 시사, 중장기적 관점의 접근이 유효해 보입니다.

1. 기업 개요

서부T&D는 복합쇼핑몰인 디큐브시티(D-Cube City)를 중심으로 호텔, 오피스, 백화점 등의 임대 및 운영 사업과 부동산 개발 사업을 영위하는 일반서비스 기업입니다. 특히 서울 신도림역 인근의 핵심 자산을 보유하고 있어 부동산 가치에 대한 기대감이 높은 종목입니다.

기본정보

| 종목명 | 현재가 | 시가총액 | ROE(%) | PER(배) | PBR(배) | 부채비율(%) |

|---|---|---|---|---|---|---|

| 서부T&D | 14,920원 | 9,836억원 | 2.63 | 28.93 | 0.76 | 139.03 |

2. 투자 포인트

📈 성장성

서부T&D의 최근 3개년 실적 추이를 살펴보면 괄목할 만한 성장세를 확인할 수 있습니다.

– 매출액: 3년 전 1,692억 원에서 직전년도 1,875억 원으로 꾸준히 증가했습니다. 3년 평균 매출 성장률은 10.83%로 안정적인 성장 기반을 다지고 있습니다.

– 영업이익: 3년 전 372억 원에서 직전년도 480억 원으로 크게 증가했으며, 3년 평균 영업이익 성장률은 무려 58.15%에 달합니다. 이는 사업의 효율성이 대폭 개선되었거나, 핵심 자산의 수익 창출 능력이 강화되었음을 의미합니다.

– 당기순이익: 3년 전 1,474억 원에서 직전년도 647억 원으로 감소한 점은 눈여겨봐야 합니다. 3년 전의 높은 순이익은 일회성 자산 매각이나 평가이익 등 비경상적인 요인이 있었을 가능성이 있으며, 직전년도 순이익은 안정적인 영업이익 기조를 반영하고 있습니다.

최신 분기 매출액 701억 원, 영업이익 212억 원, 당기순이익 340억 원은 연간으로 환산할 경우 직전년도 실적을 크게 뛰어넘는 수준으로, 올해 더욱 강력한 실적 개선이 기대되는 대목입니다. 이는 핵심 자산의 가동률 상승과 임대 수익 증대, 효율적인 운영 전략이 빛을 발하고 있음을 시사합니다.

💎 밸류에이션

서부T&D의 밸류에이션 지표는 흥미로운 양상을 보입니다.

– PBR(주가순자산비율) 0.76배: 장부가치 대비 주가가 저평가되어 있음을 나타냅니다. 특히 부동산 개발 및 임대업을 주력으로 하는 기업의 경우, 보유 자산의 실제 가치(시가)가 장부가치를 크게 상회하는 경우가 많아 PBR 1배 미만은 매력적인 저평가 구간으로 해석될 수 있습니다.

– PER(주가수익비율) 28.93배: 현재 주가가 주당순이익의 약 29배 수준으로, 절대적인 수치만 보면 다소 고평가되어 보일 수 있습니다. 하지만 높은 영업이익 성장률과 잠재적 자산 가치를 고려하면, 시장은 미래 성장성을 반영하고 있을 가능성이 있습니다.

– PSR(주가매출비율) 14.04배: 매출액 대비 시가총액이 높은 편으로, 이는 높은 영업이익률과 순이익률이 뒷받침되고 있기 때문으로 보입니다.

종합적으로 볼 때, 낮은 PBR은 보유 자산가치 대비 저평가 매력을 부각시키지만, 높은 PER과 PSR은 현재의 수익성보다는 미래 성장 기대감이 반영된 것으로 해석됩니다. 동종 업계 평균과 비교했을 때, 서부T&D는 자산가치 측면에서 저평가 매력을, 수익성 측면에서 프리미엄을 받고 있는 것으로 판단됩니다.

💰 재무 건전성

서부T&D는 높은 수익성을 자랑하지만, 재무 안정성에는 주의 깊은 접근이 필요합니다.

– ROE(자기자본이익률) 2.63%: 영업이익률과 순이익률이 매우 높음에도 불구하고 ROE가 낮은 것은 자본총계(1.30조 원) 대비 당기순이익(647억 원)의 규모가 상대적으로 작기 때문입니다. 이는 자본의 효율적인 활용 측면에서 개선의 여지가 있음을 시사합니다.

– 영업이익률 30.32%, 순이익률 48.54%: 놀랍도록 높은 수익성 지표입니다. 매출액 대비 영업이익과 순이익의 비중이 매우 높아, 본업에서의 수익 창출 능력이 탁월하다는 것을 보여줍니다. 이는 경쟁 우위와 효율적인 비용 관리가 이루어지고 있음을 의미합니다.

– 부채비율 139.03%: 자산총계 3.10조 원 대비 부채총계 1.80조 원으로, 부동산 개발 및 임대업 특성상 다소 높은 부채를 안고 있지만, 관리 가능한 수준으로 보입니다.

– 유동비율 17.64%: 유동자산(1,771억 원) 대비 유동부채(1.00조 원)가 매우 높아 유동성 측면에서는 다소 위험 신호가 감지됩니다. 단기적인 채무 상환 능력에 대한 우려가 있을 수 있으므로, 현금 흐름과 유동성 관리에 대한 지속적인 모니터링이 필요합니다.

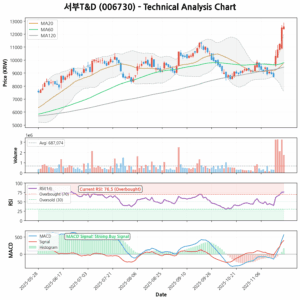

3. 기술적 분석

서부T&D의 주가는 최근 매우 강한 상승 추세를 보이고 있습니다.

– 현재 주가 위치와 추세: 현재가 14,920원은 최근 6개월간 72.69%, 1개월간 16.47% 상승한 가격입니다. 이동평균선(MA)을 보면 MA(5일) 14,450원 > MA(20일) 13,209원 > MA(60일) 11,798.5원 > MA(120일) 10,713.17원으로, 모든 이동평균선이 정배열을 이루며 ‘strong_uptrend’ 신호를 명확히 보여주고 있습니다. 이는 매우 강력한 상승 추세가 이어지고 있음을 나타냅니다.

– 모멘텀 지표: RSI(14일)는 72.02로 과매수 구간에 진입했습니다. 이는 단기적으로 주가 상승세가 과열되었을 수 있음을 시사하며, 조정을 받을 가능성도 내포합니다. 하지만 MACD는 672.96, MACD 시그널 174.42, MACD 히스토그램 498.54로 ‘strong_buy’ 신호를 보내며 강한 상승 모멘텀이 지속되고 있음을 뒷받침합니다. 과매수 구간이라도 강한 모멘텀이 유지된다면 추가 상승이 가능합니다.

– 지지/저항 가격대 판단: 현재가 아래로는 5일 이동평균선(14,450원)이 단기 지지선 역할을 할 것으로 보이며, 그 아래로는 20일 이동평균선(13,209원)이 강력한 지지선으로 작용할 수 있습니다. 최근 주가의 상승폭이 컸기 때문에 단기적인 변동성에는 주의가 필요합니다.

4. 시장 분석

서부T&D는 서울 요지에 대규모 부동산 자산을 보유하고 있어, 최근 부동산 시장의 회복 기대감과 자산 재평가 이슈에 힘입어 주목받고 있습니다.

- 최신 뉴스 및 시장 분위기: 최근 1주일 내 서부T&D에 대한 특정 실적 발표나 대규모 신규 계약 뉴스는 부재하지만, 전반적인 시장 분위기는 긍정적입니다. 특히 서울 핵심 지역의 상업용 부동산 가치 상승 기대감과 디큐브시티와 같은 복합 상업시설의 리오프닝(re-opening) 효과 지속은 서부T&D의 실적 개선에 긍정적인 영향을 미치고 있습니다. 또한, 보유하고 있는 문래동 부지 등 잠재적인 개발 가치에 대한 시장의 관심이 꾸준히 이어지고 있습니다.

- 업계 전반 동향 및 회사의 위치: 국내 부동산 시장은 고금리 기조로 인해 전반적으로 위축되었으나, 서울 주요 지역의 상업용 부동산은 여전히 견조한 수요와 가치를 유지하고 있습니다. 서부T&D는 신도림 디큐브시티라는 핵심 자산을 통해 안정적인 임대 수익을 창출하고 있으며, 이는 시장 변동성에 대한 방어력을 제공합니다. 또한, 장기적인 관점에서 보유 자산의 개발 가능성은 성장 동력으로 작용할 수 있습니다.

- 향후 주가에 영향을 줄 수 있는 이벤트: 향후 부동산 시장의 금리 인하 기대감, 보유 자산의 가치 재평가, 또는 새로운 개발 프로젝트 발표 등이 서부T&D 주가에 긍정적인 영향을 미칠 수 있습니다. 특히 디큐브시티의 운영 효율성 개선과 방문객 증가 추세는 실적에 직접적인 영향을 줄 것입니다.

5. 서부T&D 주가전망(목표주가 및 손절가)

서부T&D는 강한 상승 모멘텀과 숨겨진 자산 가치를 바탕으로 추가 상승 여력이 있을 것으로 판단됩니다.

📌 투자 시나리오

– 현재가: 14,920원

– 단기 목표가: 16,000원 (+7.2%)

* 기술적 분석상 강한 상승 추세와 MACD의 ‘strong_buy’ 신호를 고려할 때, 단기적으로는 5일 이동평균선을 지지하며 추가 상승 여력이 있습니다. 다만 RSI 과매수 구간 진입은 단기적인 변동성을 키울 수 있으므로, 보수적인 접근이 필요합니다.

– 중기 목표가: 19,500원 (+30.7%)

* 현재 PBR 0.76배는 자산 가치 대비 저평가된 수준으로 판단됩니다. 중장기적으로 자산 재평가 및 실적 개선이 지속될 경우, PBR이 1배 수준으로 회귀할 가능성을 열어두고 목표가를 설정했습니다.

– 손절가: 13,000원 (-12.8%)

* 최근 주가 상승폭이 컸던 만큼, 20일 이동평균선(13,209원)을 하회하는 13,000원 선을 이탈할 경우 상승 추세가 꺾일 수 있으므로 손절가로 제시합니다.

6. 종합 의견

서부T&D는 탁월한 영업이익률과 순이익률, 그리고 자산가치 대비 저평가된 PBR을 바탕으로 관망 의견을 제시합니다. 강력한 상승 모멘텀과 향후 실적 개선 및 자산 재평가 가능성은 매력적입니다.

- 추천 투자 스타일: 자산 가치 투자, 중장기 성장 투자

- 주요 리스크 요인:

- 재무 리스크: 매우 낮은 유동비율(17.64%)은 단기 유동성 측면에서 잠재적인 리스크를 내포하고 있습니다.

- 시장 리스크: 부동산 시장의 변동성, 금리 인상 등 거시 경제 환경 변화에 따라 자산 가치 및 임대 수익에 부정적인 영향을 받을 수 있습니다.

- 수익성 리스크: 낮은 ROE는 높은 영업이익률에도 불구하고 자본 효율성 측면에서 개선이 필요하며, 과거 당기순이익의 변동성도 투자자들이 주의 깊게 살펴볼 부분입니다.

본 분석은 공개된 데이터와 최신 뉴스를 바탕으로 한 참고 자료이며, 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.