[핵심 요약]

– 3개년 매출액 우상향 및 영업이익 19% 급증하며 확실한 실적 턴어라운드 성공

– PBR 0.95배, PSR 0.65배로 자산과 매출 규모 대비 극심한 저평가 구간 통과 중

– 글로벌 제조업 회복과 원자재 가격 상승을 수익으로 치환하는 독보적 시장 지배력

1. 기업 개요

와이지-원은 금속을 깎고 다듬는 데 필수적인 ‘절삭공구’ 분야에서 세계적인 위상을 떨치고 있는 대한민국 대표 강소기업입니다. 특히 주력 제품인 ‘엔드밀’ 분야에서는 글로벌 시장 점유율 1위권을 다투며, 전 세계 60여 개국에 수출하는 전형적인 수출 주도형 우량주입니다. 자동차, 항공, 반도체, 스마트폰 등 금속 가공이 필요한 모든 산업이 와이지-원의 고객사라고 보시면 됩니다.

기본정보

| 항목 | 상세 정보 |

|:—:|:—:|

| **종목명** | 와이지-원 (019210) |

| **현재가** | 12,310원 |

| **시가총액** | 4,133억원 |

| **ROE** | 5.83% |

| **PER** | 16.32배 |

| **PBR** | 0.95배 |

| **부채비율** | 170.78% |

2. 투자 포인트

📈 성장성: “깎을수록 돈이 쌓인다? 외형 성장의 정석!”

와이지-원의 최근 3개년 매출 추이를 보면 입이 떡 벌어집니다. 3년 전 5,532억 원이었던 매출은 2년 전 5,750억 원을 거쳐, 직전년도에는 6,394억 원까지 치솟았습니다. 3년 평균 매출 성장률은 7.51%로, 성숙 산업인 금속 가공 분야에서 이례적인 우상향 곡선을 그리고 있습니다.

특히 주목할 점은 영업이익의 탄력입니다. 직전년도 영업이익은 665억 원으로 전년 대비 약 19.2%나 급증했습니다. 이는 단순히 물건을 많이 판 것을 넘어, ‘돈을 더 효율적으로 벌기 시작했다’는 신호입니다. 최근 3분기 누적 실적 또한 전년 동기 대비 매출 7.1%, 영업이익 10.5% 증가하며 성장 엔진이 여전히 뜨겁게 달궈져 있음을 증명했습니다.

💎 밸류에이션: “이 가격 실화? 매출보다 싼 시가총액”

현재 와이지-원의 밸류에이션은 ‘보물찾기’ 수준입니다.

– PBR(주가순자산비율) 0.95배: 회사가 가진 순자산 가치보다 주가가 낮게 형성되어 있습니다. 즉, 지금 당장 회사를 청산해도 주가보다 더 많은 돈이 남는다는 뜻이죠.

– PSR(주가매출비율) 0.65배: 연간 매출액이 6,400억 원에 육박하는데 시가총액은 4,100억 원대에 머물고 있습니다. 보통 성장주들이 PSR 2~3배를 받는 것에 비하면 엄청난 저평가입니다.

동종 업계 평균 PER이 종종 20배를 상회하는 것을 고려할 때, 현재의 PER 16.32배는 실적 개선 속도를 주가가 아직 다 따라잡지 못한 상태라고 해석할 수 있습니다.

💰 재무 건전성: “부채는 줄이고, 수익성은 높이고!”

재무 지표에서 초보 투자자들이 가장 걱정하는 부분이 바로 170.78%의 부채비율일 것입니다. 하지만 속사정을 들여다보면 고개가 끄덕여집니다. 와이지-원은 그동안 글로벌 생산 기지 확충과 스마트 팩토리 자동화 설비에 대규모 투자를 단행했습니다.

이제 그 투자가 마무리 단계에 접어들며 생산성은 25~30% 향상되었고, 불량률은 절반으로 줄어드는 ‘수익성 개선 효과’가 나타나고 있습니다. 영업이익률 10.41%는 제조업 평균을 상회하는 수치로, 벌어들인 돈으로 부채를 충분히 상환할 수 있는 체력을 갖췄음을 보여줍니다. 유동비율 역시 110.41%로 단기적인 자금 압박에서는 자유로운 모습입니다.

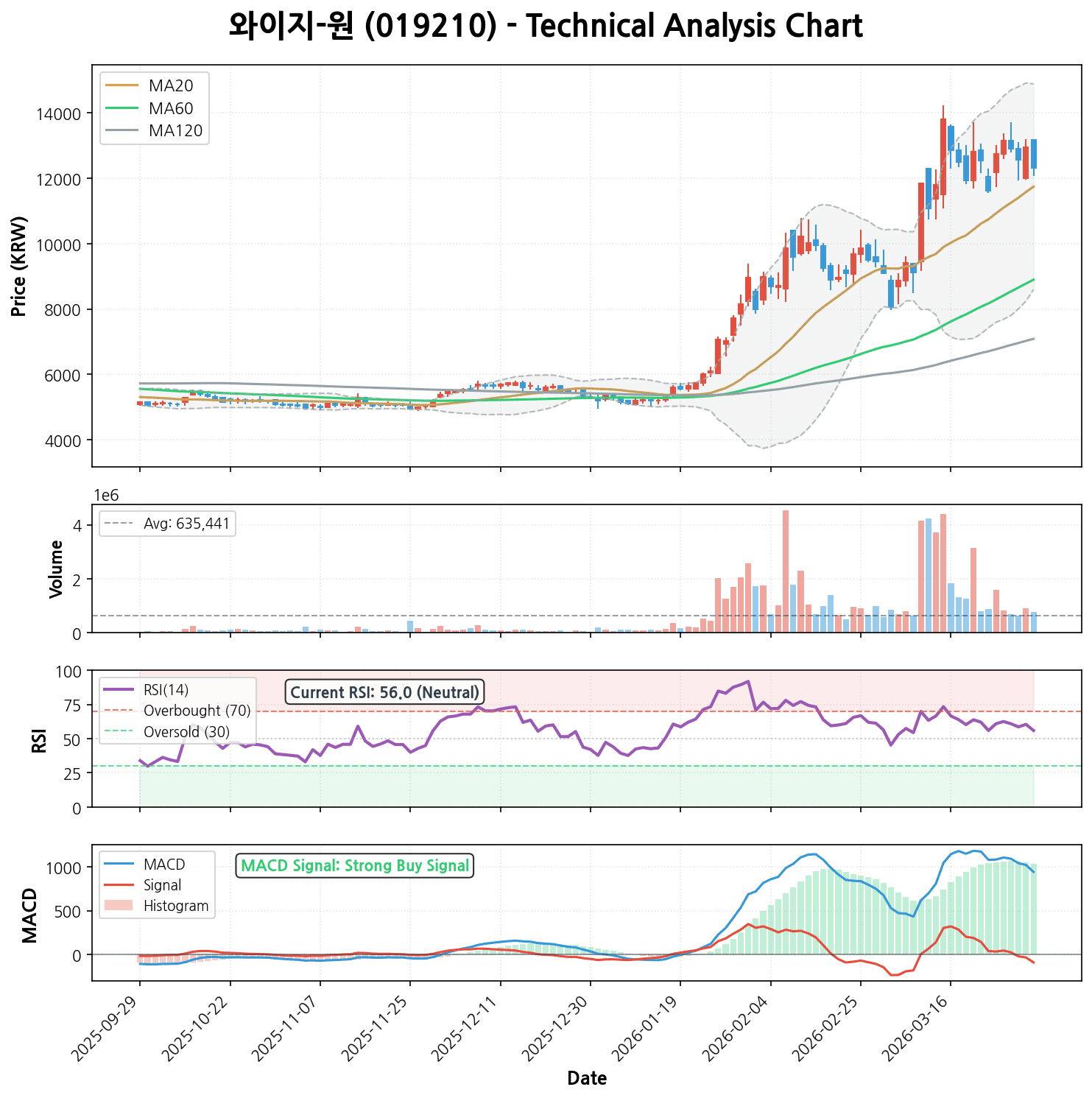

3. 기술적 분석: “강력한 정배열, 날아오를 준비 끝!”

차트를 보면 와이지-원의 기세가 얼마나 무서운지 알 수 있습니다. 최근 6개월 수익률이 무려 139.03%에 달합니다.

- 이동평균선: 5일, 20일, 60일, 120일선이 예쁘게 나란히 누운 ‘정배열’ 상태입니다. 이는 전형적인 강세장의 모습으로, 주가가 조정을 받더라도 이동평균선들이 든든한 지지대 역할을 해줍니다.

- 모멘텀 지표: MACD가 강력한 매수 신호를 보내고 있으며, 히스토그램 역시 양의 영역에서 확장 중입니다. RSI(14일)는 56.01로, 보통 70 이상을 과열로 보는 기준에서 볼 때 아직 추가 상승 여력이 충분히 남아 있는 ‘무릎과 어깨 사이’ 지점입니다.

- 거래량: 평균 거래량 64만 주로 시장의 관심이 꾸준히 유입되고 있으며, 최근 1개월 수익률 52.92%는 단기 매수세가 매우 강력함을 시사합니다.

4. 시장 분석: “원자재 가격 상승이 오히려 호재라고?”

최근 시장에서 와이지-원을 바라보는 시각은 매우 긍정적입니다.

첫째, 원자재 가격의 역설입니다. 절삭공구의 핵심 원료인 텅스텐 가격이 급등하고 있는데, 유안타증권 등 주요 리포트에 따르면 이는 와이지-원에게 오히려 기회입니다. 세계 1위권의 시장 지배력을 바탕으로 원자재 상승분을 제품 가격에 즉각 반영(판가 전이)할 수 있고, 미리 확보해둔 저가 재고의 가치가 상승하면서 실적이 폭발하는 ‘재고 효과’를 누리고 있기 때문입니다.

둘째, 글로벌 제조업의 부활입니다. 미국과 유럽의 인프라 투자 확대, 그리고 자동차/항공 산업의 회복세는 소모품인 절삭공구 수요를 끊임없이 창출합니다. 수출 비중이 80%가 넘는 와이지-원에게는 환율 우호적 환경까지 더해져 금상첨화인 상황입니다.

5. 와이지-원 주가전망 (목표주가 및 손절가)

현재 와이지-원의 주가는 역사적 저평가를 탈출해 실적에 걸맞은 제 자리를 찾아가는 과정에 있습니다.

-

현재가: 12,310원

-

단기 목표가: 14,500원 (+18%)

-

기술적 분석상 전고점 부근의 저항대를 돌파할 경우 1차적으로 도달 가능한 가격입니다. 현재의 강력한 MACD 매수 신호와 정배열 추세가 이를 뒷받침합니다.

-

중기 목표가: 18,000원 (+46%)

-

실적 개선세가 지속되어 PER 20배 수준까지만 리레이팅(재평가)되어도 충분히 도달 가능한 수치입니다. PBR 1.2배 수준의 보수적인 접근입니다.

-

손절가: 10,500원 (-15%)

- 20일 이동평균선이 위치한 주요 지지선입니다. 이 가격대를 이탈할 경우 단기 추세 훼손으로 판단하여 비중 축소가 필요합니다.

6. 종합 의견

- 투자 의견: 매수 (BUY)

- 추천 투자 스타일: 중장기 가치 투자

- 단기 급등에 따른 변동성은 있을 수 있으나, 실적이라는 확실한 숫자가 뒷받침되는 종목입니다. ‘저평가된 우량주가 제 가치를 찾아가는 과정’을 즐기기에 적합합니다.

- 주요 리스크 요인:

- 글로벌 경기 침체로 인한 제조업 가동률 저하

- 원자재 가격의 급격한 하락(재고 이익 축소 가능성)

- 높은 부채비율에 따른 금리 민감도

와이지-원은 그동안 ‘굴뚝 산업’이라는 편견에 갇혀 제대로 된 대우를 받지 못했습니다. 하지만 이제 스마트 팩토리로 무장하고 글로벌 시장을 호령하는 ‘하이테크 제조 기업’으로 변모하고 있습니다. 숫자가 증명하는 이 성장에 함께 올라타 보시는 건 어떨까요?

⚠️ 본 분석은 공개된 데이터와 최신 뉴스를 바탕으로 한 참고 자료이며, 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.