💡 3줄 요약

1. 세기의 이혼 소송 이슈로 주주환원 확대 기대감 폭발, 주가는 6개월 만에 92% 급등!

2. 자회사 SK하이닉스의 AI 반도체 독주가 지주사 가치까지 하드캐리 중.

3. PBR 0.29배의 말도 안 되는 저평가, 정부의 ‘밸류업 프로그램’ 최대 수혜주로 등극하다.

1. 기업 개요

SK는 SK그룹의 지주회사로, 우리가 잘 아는 SK하이닉스(반도체), SK텔레콤(통신), SK이노베이션(에너지/배터리) 등 굵직한 자회사들을 거느리고 있습니다. 자체 사업(IT서비스 등)도 있지만, 사실상 ‘자회사들이 돈을 잘 벌면 같이 웃고, 못 벌면 같이 우는’ 운명공동체죠. 최근에는 단순 지주사를 넘어 ‘투자전문회사’로의 변신을 꾀하고 있습니다.

📊 기본정보

| 항목 | 데이터 |

|---|---|

| 종목명 | SK (034730) |

| 현재가 | 349,500원 |

| 시가총액 | 25.34조원 |

| ROE | 3.12% |

| PER | 9.46배 |

| PBR | 0.29배 |

| 부채비율 | 150.63% |

2. 투자 포인트

📈 성장성: “아픈 손가락과 효자의 동거”

SK의 지난 3년 성적표는 롤러코스터였습니다.

* 매출액: 131조(3년 전) → 124조(직전년도)로 다소 정체된 모습입니다.

* 영업이익: 5조(3년 전) → 2.36조(직전년도)로 반토막이 났었죠.

하지만 반전이 있습니다! 최근 분기 실적을 보면 당기순이익이 2.68조원을 기록하며 완벽한 턴어라운드에 성공했습니다. 3년 전 적자(-4000억)를 생각하면 격세지감이죠. 이는 SK하이닉스가 HBM(고대역폭메모리) 시장을 장악하며 벌어들인 돈이 지주사로 흘러들어오고 있기 때문입니다. 반면, 배터리 자회사(SK온)의 적자는 여전히 ‘아픈 손가락’이지만, 최근 합병 이슈 등으로 해결책을 모색 중이라 최악은 지났다는 평가입니다.

💎 밸류에이션: “이 가격 실화냐?”

주식쟁이들이 SK를 보며 침을 흘리는 이유, 바로 PBR 0.29배 때문입니다.

* PBR 0.29배의 의미: 회사가 당장 망해서 자산을 다 팔아 빚을 갚고 주주들에게 나눠줘도, 현재 주가보다 3배 이상 더 받을 수 있다는 뜻입니다.

* PER 9.46배: 업종 평균 대비 적정한 수준이나, 최근 주가 급등에도 불구하고 여전히 부담스럽지 않은 구간입니다.

* PSR 0.82배: 매출 대비 주가도 1배 미만으로, 그야말로 ‘초저평가’ 상태입니다.

💰 재무 건전성: “덩치값 하는 부채, 하지만…”

- 부채비율 150.63%: 지주사 특성상 연결 자회사의 부채가 다 잡히기 때문에 다소 높아 보입니다. 특히 배터리 공장 짓느라 돈을 쏟아부은 영향이 큽니다.

- 유동비율 104.19%: 단기 빚을 갚을 능력은 ‘쏘쏘(So-so)’한 수준입니다. 위험하진 않지만, 현금 흐름을 계속 체크해야 합니다.

- ROE 3.12%: 자기자본이익률이 너무 낮습니다. 이게 바로 정부가 “주가 좀 올려라(밸류업)”라고 압박하는 이유이자, 역설적으로 주가 상승의 트리거가 되는 포인트입니다.

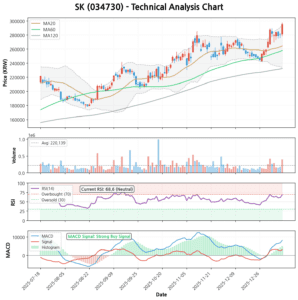

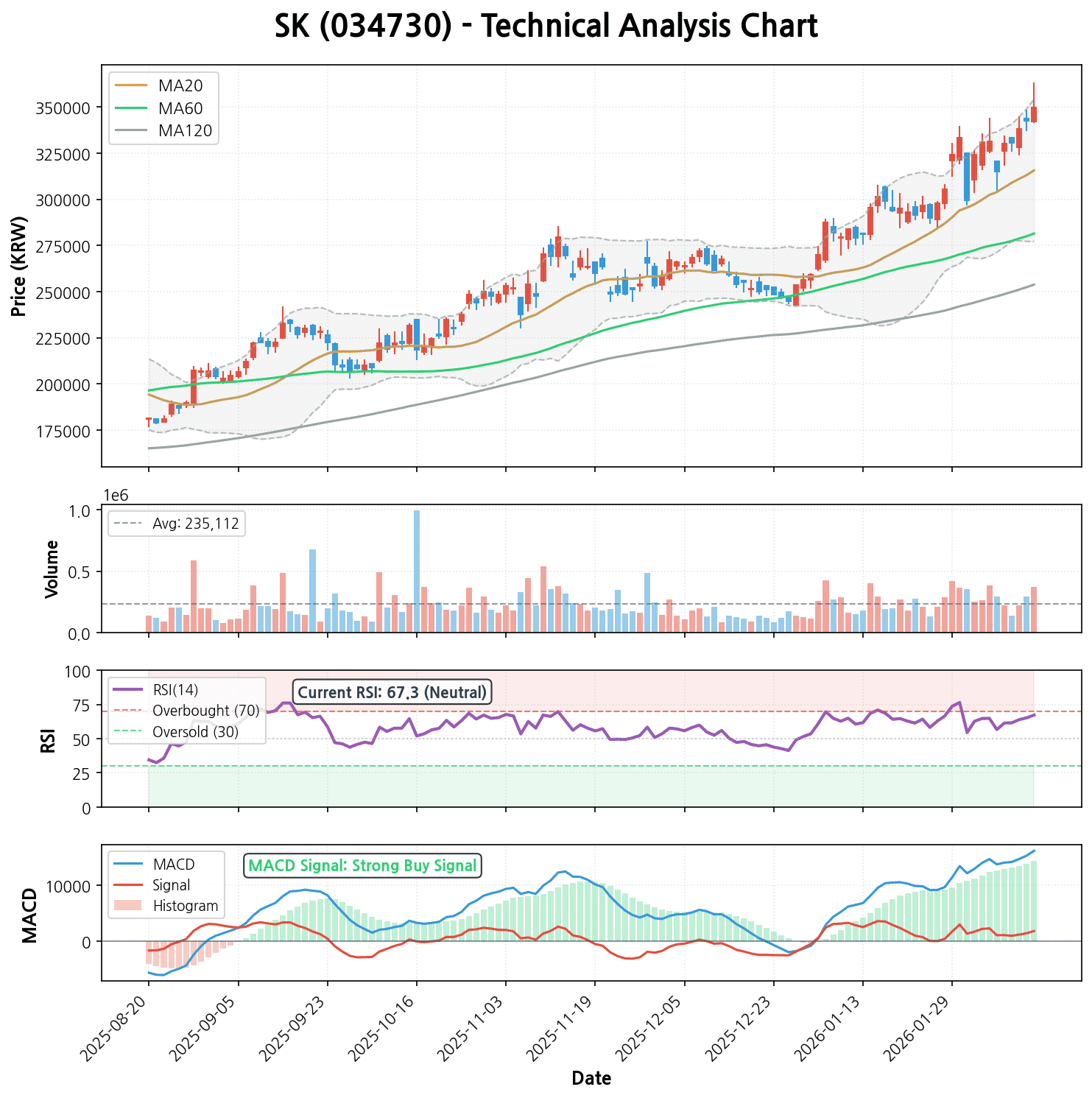

3. 기술적 분석: “달리는 말에 올라타도 될까?”

차트를 보면 그야말로 ‘불기둥’입니다. 최근 6개월 수익률이 무려 92.56%에 달합니다.

- 이동평균선: 5일 > 20일 > 60일 > 120일 선이 부채꼴처럼 쫙 펼쳐진 ‘정배열(Perfect Order)’ 상태입니다. 전형적인 강세장의 모습이죠.

- MACD: 시그널 위에서 히스토그램이 양수(+)를 유지하며 ‘강력 매수’ 신호를 보내고 있습니다. 상승 에너지가 아직 살아있다는 뜻입니다.

- RSI(14일): 67.3으로 ‘과매수 구간(70)’에 근접했습니다. 단기적으로 차익 실현 매물이 쏟아지며 잠시 쉬어갈 수 있는 자리이기도 합니다.

- 해석: 현재 주가는 역사적 신고가 영역을 향해 가고 있습니다. 다만, 단기간에 너무 급하게 올랐기 때문에 20일 이동평균선(약 315,000원) 부근까지의 조정은 언제든 나올 수 있음을 염두에 둬야 합니다.

4. 시장 분석: “이혼 소송과 밸류업의 나비효과”

지금 SK 주가를 움직이는 건 실적보다 ‘재료’입니다.

-

💔 최태원 회장의 이혼 소송 (The Biggest Issue):

최근 법원 판결로 조 단위의 재산 분할 이슈가 불거졌습니다. 시장은 이를 호재로 해석합니다. 왜냐고요? 회장이 위자료를 마련하려면 ① 배당을 왕창 늘리거나 ② 주가를 띄워서 지분을 담보로 대출을 받거나 ③ 자사주를 소각해 가치를 올려야 하기 때문이죠. 즉, “오너의 위기가 주주에겐 기회”가 된 아이러니한 상황입니다. -

🏛️ 정부의 ‘기업 밸류업 프로그램’:

PBR 1배 미만 기업들에게 “주가 관리 안 하냐”며 패널티와 인센티브를 동시에 주고 있습니다. PBR 0.29배인 SK는 이 프로그램의 ‘타겟 1순위’이자 ‘모범생’이 될 수밖에 없는 운명입니다. 최근 SK는 적극적인 주주환원 정책(자사주 매입/소각)을 발표하며 이에 화답하고 있습니다. -

🤖 AI 반도체 낙수효과:

자회사 SK하이닉스가 엔비디아에 HBM을 독점 공급하며 ‘AI 대장주’로 날아오르고 있습니다. 지주사인 SK의 지분 가치도 덩달아 재평가받고 있습니다.

5. SK 주가전망 (목표주가 및 손절가)

현재가 349,500원을 기준으로 시나리오를 짜보겠습니다.

-

단기 목표가: 385,000원 (+10%)

- (근거) 현재의 강력한 모멘텀과 수급이 지속될 경우, 심리적 저항선인 40만원 직전까지 슈팅이 가능합니다. RSI가 75를 넘어가면 분할 매도로 대응하세요.

-

중기 목표가: 450,000원 (+28%)

- (근거) PBR이 0.29배에서 0.4배 수준으로만 정상화되어도 가능한 가격입니다. 밸류업 프로그램이 구체화되고 SK온의 적자폭이 줄어든다면 충분히 도달 가능한 영역입니다.

-

손절가: 315,000원 (-10%)

- (근거) 생명선인 20일 이동평균선이 위치한 가격대입니다. 이 가격이 깨지면 단기 상승 추세가 꺾인 것으로 보고, 일단 후퇴 후 재진입을 노리는 것이 현명합니다.

6. 종합 의견

투자 의견: 매수 (BUY) – 단, 분할 매수로 접근! 🐂

SK는 현재 ‘실적 턴어라운드 + 정책 수혜(밸류업) + 오너 이슈’라는 3박자가 맞아떨어진 보기 드문 종목입니다. 단순히 기대감만 있는 게 아니라, PBR 0.29배라는 확실한 ‘안전마진’이 있다는 점이 매력적입니다.

-

추천 스타일: 중기 스윙 & 배당 투자

- 단타보다는 밸류업 정책이 실현되는 과정을 지켜보며 3~6개월 이상 가져가는 전략이 좋습니다. 배당수익률(2.12%)도 덤으로 챙길 수 있으니까요.

-

⚠️ 리스크 요인:

- 이혼 소송 관련 법적 불확실성: 대법원 판결 내용에 따라 재료가 소멸될 수도 있습니다.

- SK온의 더딘 회복: 전기차 시장 침체(Chasm)가 길어지면 지주사 재무에 부담이 됩니다.

“소문난 잔치에 먹을 것 없다지만, 이번 잔치는 메뉴(재료)가 너무 화려합니다. 조정 줄 때마다 조금씩 담아보는 건 어떨까요?”

본 분석은 공개된 데이터와 최신 뉴스를 바탕으로 한 참고 자료이며, 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.