– 최근 6개월 수익률 192% 달성, 코스닥 시장을 뒤흔드는 항바이러스제의 강력한 모멘텀.

– 부채비율 5%대의 압도적 재무 안정성 확보, ‘총탄’은 충분하지만 실적 변동성은 주의 요망.

– 범용 항바이러스제 ‘제프티’의 글로벌 임상 결과가 향후 주가 향방을 결정지을 핵심 열쇠.

1. 기업 개요

현대바이오(048410)는 과거 현대전자에서 분사하여 설립된 기업으로, 현재는 바이오 사업과 피부용 비타민 C 신물질인 ‘비타브리드’를 활용한 화장품 사업을 주력으로 하고 있습니다. 특히 대주주인 씨앤팜과 협력하여 췌장암 치료제 및 범용 항바이러스제 개발에 박차를 가하며, 단순한 화학 기업을 넘어 글로벌 바이오 기업으로의 도약을 꿈꾸고 있는 기업입니다.

기본정보

| 항목 | 상세 정보 |

| :– | :– |

| **종목명(코드)** | 현대바이오 (048410) |

| **현재가** | 16,690원 |

| **시가총액** | 6,646억 원 |

| **ROE (자기자본이익률)** | -6.34% |

| **PER / PBR** | N/A / 6.03배 |

| **부채비율** | 5.75% |

2. 투자 포인트

📈 성장성: 롤러코스터 실적 속 숨겨진 기회 찾기

현대바이오의 최근 3개년 매출 추이를 살펴보면 흥미로운 점이 발견됩니다. 3년 전 95억 원 수준이던 매출액은 2년 전 151억 원으로 껑충 뛰었고, 직전년도에도 151억 원을 유지하며 외형 성장을 이뤄냈습니다. 3년 평균 매출 성장률이 무려 58.73%에 달한다는 점은 이 회사가 정체된 기업이 아님을 증명합니다.

하지만 수익성 측면에서는 ‘성장통’을 겪고 있습니다. 3년 전 약 98억 원의 영업손실을 기록했다가 직전년도에는 8억 원의 영업이익을 내며 흑자 전환에 성공하는 듯 보였으나, 최신 분기 실적에서 다시 46억 원의 영업손실을 기록하며 변동성이 커진 모습입니다. 이는 신약 개발을 위한 연구개발(R&D) 비용 지출이 상당하기 때문으로 풀이됩니다. 바이오 기업 특성상 현재의 이익보다는 미래의 ‘한 방’인 신약 파이프라인 가치에 주목해야 합니다.

💎 밸류에이션: 기대감이 만든 ‘비싼’ 몸값?

현재 현대바이오의 지표를 보면 입이 떡 벌어질 수 있습니다. PSR(주가매출비율)이 무려 1201.73배에 달합니다. 이는 현재 매출액 대비 주가가 굉장히 높게 형성되어 있다는 뜻으로, 시장이 현대바이오의 미래 가치를 엄청나게 선반영하고 있음을 의미합니다. PBR 또한 6.03배로 업계 평균 대비 높은 편입니다.

동종 업계(제약/바이오)의 평균 PBR이 보통 2~4배 수준임을 감안할 때, 현대바이오는 확실히 ‘고평가’ 영역에 있습니다. 하지만 주식 시장에서 바이오주는 실적이 아닌 ‘꿈’을 먹고 자란다는 격언이 있죠. 범용 항바이러스제 ‘제프티’가 가져올 잠재적 시장 규모를 고려한다면 이 수치는 숫자에 불과할 수도 있지만, 보수적인 투자자라면 현재의 높은 밸류에이션이 부담스러울 수 있습니다.

💰 재무 건전성: “망할 걱정 없는 든든한 금고”

수익성 지표인 ROE(-6.34%)와 영업이익률(-835.32%)을 보면 고개가 가로저어질 수 있지만, 안정성 지표를 보면 마음이 편안해집니다. 부채비율이 단 5.75%에 불과합니다! 빚이 거의 없다는 뜻이죠. 여기에 유동비율은 639.83%로, 당장 현금화할 수 있는 자산이 갚아야 할 빚보다 6배 이상 많습니다.

- 긍정적 요소: 압도적인 낮은 부채비율과 높은 유동성. 신약 임상이 길어져도 버틸 수 있는 ‘체력’이 충분합니다.

- 부정적 요소: 지속적인 당기순손실로 인해 자본이 조금씩 깎이고 있다는 점은 장기적으로 해결해야 할 숙제입니다.

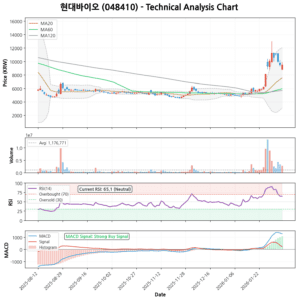

3. 기술적 분석: “차트는 이미 답을 알고 있다?”

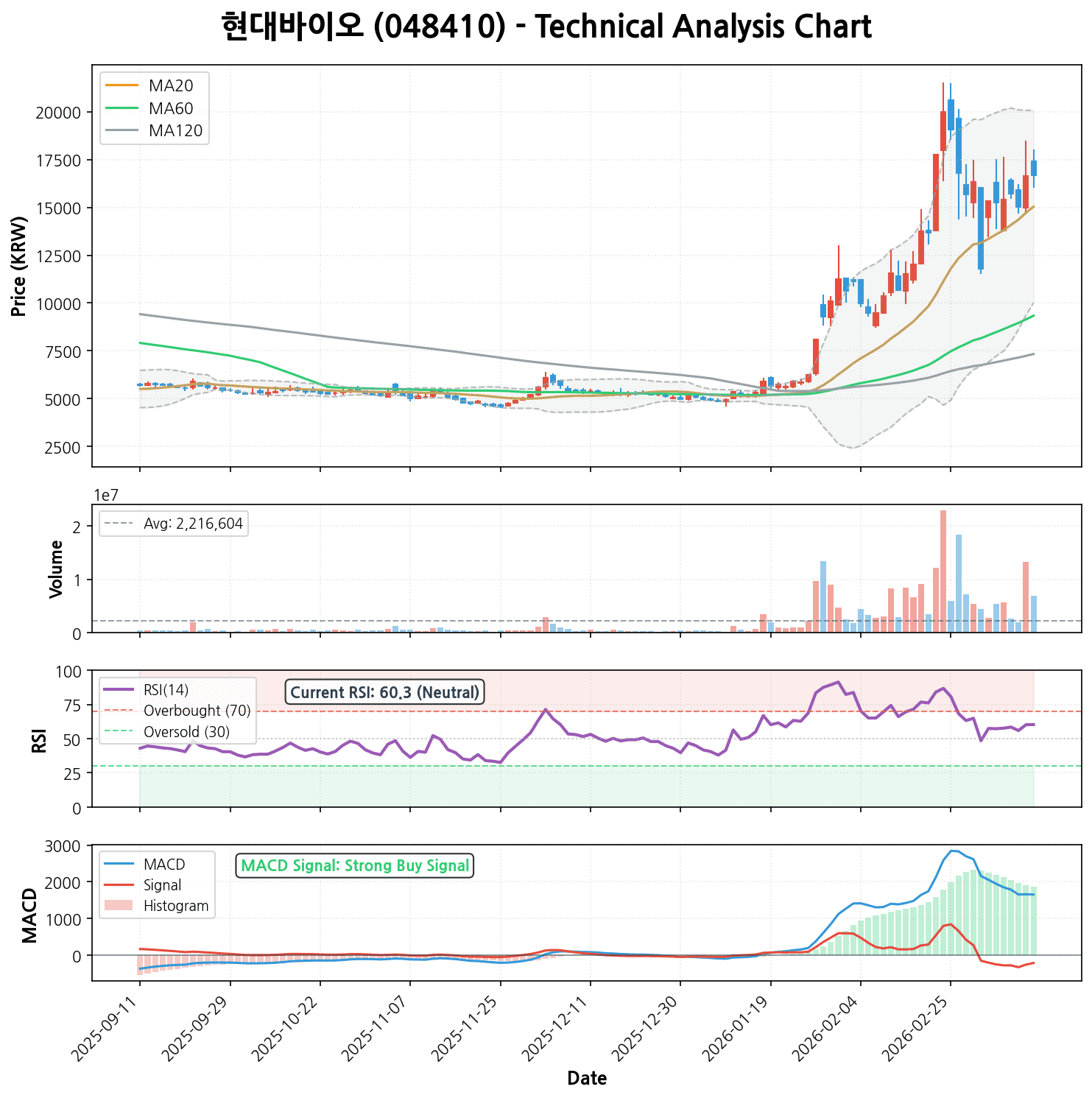

현대바이오의 최근 주가 흐름은 그야말로 ‘불기둥’입니다. 최근 120거래일 동안의 수익률이 약 192.81%에 달하며, 최근 1개월만 봐도 44.50%라는 놀라운 상승세를 보여주었습니다.

- 이동평균선: 현재 주가(16,690원)는 5일(15,902원), 20일(15,034원), 60일(9,338원), 120일(7,334원) 선 위에 위치한 완벽한 정배열 상태입니다. 이는 전형적인 강세장의 모습으로, 하단에서 강력한 지지선이 형성되어 있음을 뜻합니다.

- 모멘텀 지표: MACD가 1653.5로 시그널 선을 상향 돌파하며 ‘강력 매수 신호’를 보내고 있습니다. RSI(14일)는 60.34로, 보통 70 이상을 과매수 구간으로 보는데 아직은 상승 여력이 조금 더 남아있다고 해석할 수 있습니다.

- 추세 해석: 현재가는 기간 내 최고가 수준에 머물러 있습니다. 전고점을 돌파하려는 에너지가 응축된 상태이며, 거래량 또한 평균 222만 주로 활발하여 시장의 매수세가 탄탄하게 뒷받침되고 있습니다.

4. 시장 분석: ‘제프티’의 글로벌 행보에 주목하라!

최근 현대바이오와 관련된 가장 뜨거운 뉴스는 역시 범용 항바이러스제 ‘제프티(XEVTY)’입니다.

- 최신 이슈: 현대바이오는 최근 뎅기열 치료제 개발을 위해 글로벌 임상 3상급 임상을 추진한다는 소식을 전했습니다. 특히 멕시코 등 뎅기열 확산세가 심각한 지역의 보건당국과 협력 가능성이 제기되면서 기대감이 극대화되고 있습니다.

- 시장 분위기: 현재 바이오 섹터는 금리 인하 기대감과 함께 ‘실체가 있는 신약’을 가진 기업 위주로 매수세가 쏠리고 있습니다. 현대바이오는 코로나19 치료제로서의 가능성을 넘어 뎅기열, SFTS(살인진드기 바이러스) 등 다양한 바이러스 질환으로 영역을 넓히고 있어 시장의 긍정적인 평가를 받고 있습니다.

- 향후 이벤트: 식약처의 제프티 긴급사용승인 관련 추가 업데이트나 해외 임상 기관과의 공식 MOU 체결 소식이 들려온다면 주가는 다시 한번 요동칠 가능성이 큽니다.

5. 현대바이오 주가전망 (목표주가 및 손절가)

현재의 강력한 상승 모멘텀과 재무적 안정성을 바탕으로 한 가이드라인입니다.

- 현재가: 16,690원

- 단기 목표가: 20,000원 (+19.8%)

- RSI가 70에 도달하기 전까지의 추가 상승 여력과 라운드 피겨(마디 가격)인 2만 원 선의 저항을 고려했습니다.

- 중기 목표가: 25,000원 (+49.8%)

- 제프티의 글로벌 임상 가시화 및 매출 발생 시나리오를 적용했을 때, 과거 고점 부근까지의 회복을 기대해 볼 수 있습니다.

- 손절가: 15,000원 (-10.1%)

- 심리적 지지선이자 20일 이동평균선(15,034원)이 무너지는 시점입니다. 이 가격대가 깨지면 추세가 꺾일 수 있으므로 기계적인 대응이 필요합니다.

6. 종합 의견

- 투자 의견: 매수(BUY) 후 단기 대응

- 추천 투자 스타일: 공격적 모멘텀 투자

- 현재 주가는 실적보다는 뉴스나 기술적 지표에 의해 움직이는 경향이 강합니다. 따라서 장기 가치 투자보다는 뉴스 흐름에 민감하게 반응하는 단기~중기 매매가 유리해 보입니다.

- 주요 리스크 요인:

1. 임상 지연 리스크: 바이오 기업의 숙명입니다. 임상 결과가 기대에 못 미치거나 승인이 늦어질 경우 주가 급락의 위험이 있습니다.

2. 높은 밸류에이션: PSR 1200배는 분명 부담스러운 수치입니다. 거품 논란이 일 때마다 변동성이 커질 수 있습니다.

현대바이오는 분명 매력적인 ‘꿈’을 가진 기업입니다. 튼튼한 재무 구조라는 안전벨트를 매고, ‘제프티’라는 고성능 엔진을 단 격이죠. 하지만 바이오 투자는 언제나 높은 변동성을 동반한다는 점, 잊지 마세요! 주린이 여러분의 성공 투자를 기원합니다! 🚀

본 분석은 공개된 데이터와 최신 뉴스를 바탕으로 한 참고 자료이며, 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.