💡 3줄 요약

1. 자회사 선익시스템의 잭팟: 8.6세대 OLED 증착장비 수주 대박이 모회사 주가까지 ‘하드캐리’ 중!

2. 본업도 부활했다: 적자 늪에서 탈출해 영업이익률 19%대 달성, 실적 턴어라운드 완벽 성공.

3. 주가 200% 폭등: 단기 과열 신호(RSI 77)가 떴지만, 아직 배가 고픈 성장 스토리.

1. 기업 개요: 디스플레이 검사의 숨은 고수

안녕하세요, 여러분의 친절한 주식 분석가입니다. 오늘 파헤쳐볼 종목은 최근 코스닥 시장에서 가장 뜨거운 감자, 동아엘텍(088130)입니다.

이 회사는 디스플레이 제조 공정의 후공정에 해당하는 검사장비를 전문으로 만듭니다. OLED나 LCD 패널이 제대로 만들어졌는지 꼼꼼하게 체크하는 ‘품질 보안관’ 역할을 하죠. 하지만 투자자들에게 더 매력적인 포인트는 바로 자회사 ‘선익시스템’입니다. OLED 증착장비 세계 1위를 다투는 선익시스템의 지분을 보유한 모회사로서, 자회사의 성장이 곧 동아엘텍의 기업 가치로 직결되는 구조를 가지고 있습니다.

📊 기본 정보 (2026.02.21 기준)

| 항목 | 데이터 |

|---|---|

| 종목명 | 동아엘텍 (088130) |

| 현재가 | 10,650원 |

| 시가총액 | 1,862억 원 |

| ROE | 3.94% |

| PER | 22.86배 |

| PBR | 0.90배 |

| 부채비율 | 139.38% |

2. 투자 포인트: 왜 지금 주목해야 할까?

📈 성장성: 적자 탈출, 이제는 숫자 찍히는 구간

과거 3년 데이터를 보면 동아엘텍은 꽤 힘든 시기를 보냈습니다.

– 3년 전: 영업이익 22억 원, 순이익 -108억 원

– 2년 전 & 직전 연도: 영업이익 147억 원, 순이익 -433억 원 (대규모 적자)

하지만 최신 실적은 완전히 다른 이야기를 하고 있습니다.

최신 데이터 기준 매출액 1,064억 원, 영업이익 211억 원을 기록하며, 영업이익률이 무려 19.78%까지 치솟았습니다. 과거 한 자릿수 이익률이나 적자에 허덕이던 모습은 온데간데없죠. 특히 순이익이 81억 원으로 흑자 전환에 성공했다는 점은 “이제 돈을 벌기 시작했다”는 강력한 신호입니다.

💎 밸류에이션: 급등했지만 여전히 싸다?

주가가 최근 6개월간 200% 넘게 올랐음에도 불구하고, PBR(주가순자산비율)은 0.90배 수준입니다. 보통 IT 장비주가 성장기에 진입하면 PBR 1.5배~2배까지 평가받는 것을 고려할 때, 자산 가치 대비로는 여전히 저평가 구간입니다.

PER(주가수익비율)은 22.86배로 업계 평균 대비 다소 높아 보일 수 있지만, 이는 직전 연도의 대규모 적자가 반영된 기저효과 때문입니다. 앞으로 폭발적으로 늘어날 영업이익을 감안하면, 선행 PER은 이보다 훨씬 낮아질 것으로 보입니다.

💰 재무 건전성: 수익성은 합격, 부채는 관리 필요

- 수익성 (Good): 영업이익률 19.78%는 제조업에서 보기 드문 ‘어메이징’한 수치입니다. 고부가가치 장비 수주가 늘었다는 증거죠.

- 안정성 (Caution): 부채비율이 139.38%로 다소 높습니다. 다만 유동비율이 138.14%로 단기 상환 능력은 충분하므로 당장 재무 위기가 올 가능성은 낮습니다. 벌어들인 현금으로 부채를 얼마나 빨리 줄여나가는지 지켜볼 필요는 있겠네요.

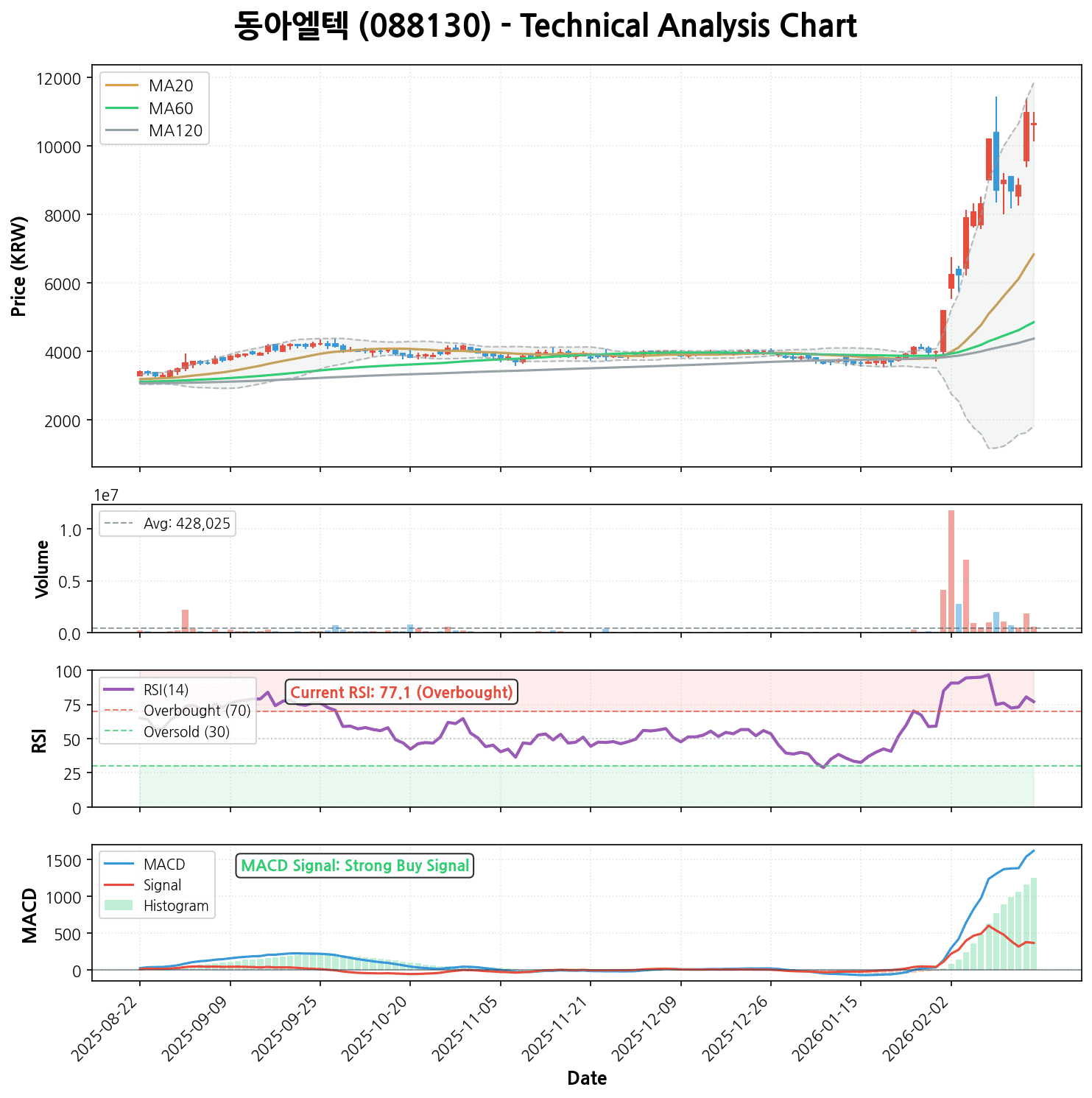

3. 기술적 분석: 불기둥 뒤에 숨은 기회와 위험

차트를 보면 “이게 머선 129?” 소리가 절로 나옵니다.

- 추세: 이동평균선(5일, 20일, 60일, 120일)이 완벽한 정배열을 이루며 강한 상승 추세를 그리고 있습니다. 특히 최근 1개월 수익률이 187%라는 건, 매수세가 광기 수준으로 몰렸다는 뜻입니다.

- 모멘텀: MACD는 여전히 ‘강력 매수’ 신호를 보내고 있습니다. 상승 에너지가 아직 살아있다는 뜻이죠.

- 과열 신호: 하지만 RSI(14일)가 77.1을 기록 중입니다. 통상 RSI가 70을 넘으면 ‘과매수’ 구간으로 보는데, 이는 단기 차익 실현 매물이 쏟아질 수 있는 위험 구간임을 암시합니다.

해석: 지금 당장 불타기를 하기엔 손이 떨리는 위치입니다. 하지만 강한 상승 추세는 쉽게 꺾이지 않으므로, 5일 이동평균선(9,634원) 부근까지 눌림목을 줄 때가 기회가 될 수 있습니다.

4. 시장 분석: 2026년, OLED의 봄이 왔다

지금 동아엘텍이 날아가는 이유는 명확합니다. 바로 ‘IT용 OLED 슈퍼사이클’과 ‘자회사 선익시스템’ 때문입니다.

- 자회사 선익시스템의 쾌거: 최근 뉴스를 종합해보면, 동아엘텍의 자회사인 선익시스템이 중국 BOE 등 글로벌 패널 업체로부터 8.6세대 OLED 증착장비를 대규모로 수주했다는 소식이 시장을 강타했습니다. 이는 그동안 일본 캐논토키가 독점하던 시장을 뚫어낸 역사적인 사건입니다.

- 애플 효과: 아이패드에 이어 맥북까지 OLED 탑재가 확정되면서, 전 세계 디스플레이 업체들이 앞다퉈 설비 투자를 늘리고 있습니다. 장비 업체인 동아엘텍에겐 ‘물 들어올 때 노 젓는’ 시기인 셈이죠.

- 실적 턴어라운드: 단순 테마가 아닙니다. 앞서 본 것처럼 실제 영업이익이 폭증하고 있습니다. 테마로 오르고 실적으로 증명하는, 주가 상승의 정석 코스를 밟고 있습니다.

5. 동아엘텍 주가전망 (목표가 및 손절가)

현재가(10,650원) 기준으로, 과열을 식히는 과정이 필요하겠지만 중장기 방향성은 ‘위’를 가리키고 있습니다.

🎯 목표주가 (Target Price)

– 단기 목표 (1~3개월): 12,500원 (+17%)

– (근거): 강력한 모멘텀과 수급이 살아있습니다. 전고점 돌파 시도와 함께 오버슈팅이 나올 가능성이 높습니다. RSI 과열이 해소되는 조정 후 재반등을 노립니다.

– 중기 목표 (6개월~1년): 16,000원 (+50%)

– (근거): 자회사 지분 가치 재평가와 본업의 실적 개선이 온전히 주가에 반영될 경우, PBR 1.3~1.5배 수준인 16,000원까지 도달 가능합니다. 2026년 예상 실적 기준 PER 10~12배 수준입니다.

🛡️ 손절가 (Stop Loss)

– 손절가: 9,000원 (-15%)

– (근거): 20일 이동평균선이 위치한 지지 라인입니다. 이 가격이 깨지면 단기 추세가 훼손된 것으로 보고 리스크 관리가 필요합니다. 특히 급등주는 하락 폭도 깊을 수 있으니 칼같이 지켜야 합니다.

6. 종합 의견

📢 투자 의견: 매수 (BUY) – 단, 조정 시 분할 매수!

동아엘텍은 지금 “성장통을 끝내고 어른이 된 소년” 같습니다. 만년 유망주였던 자회사가 대박을 터뜨렸고, 본업도 알짜배기로 변했습니다.

- 추천 스타일: 중기 스윙 투자자에게 적합합니다. 이미 바닥에서 많이 올랐기 때문에 초단기 단타보다는, OLED 산업의 성장 사이클을 믿고 6개월 이상 가져가는 전략이 유효합니다.

- 리스크 요인: 단기 급등에 따른 피로감, 그리고 전방 산업(디스플레이)의 투자 지연 가능성입니다. 특히 RSI가 높은 상태이니, “오늘 당장 몰빵”보다는 “떨어질 때마다 줍줍”하는 전략을 추천합니다.

여러분의 계좌에 빨간 불기둥이 솟아오르길 응원합니다! 🚀

본 분석은 공개된 데이터와 최신 뉴스를 바탕으로 한 참고 자료이며, 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.

“`