💡 3줄 요약

* 180% 폭등! 현대차그룹 소프트웨어 대전환(SDV)의 최대 수혜주로 등극했습니다.

* PER 230배의 고평가 논란? 단순 IT 기업이 아닌 ‘모빌리티 플랫폼’ 기업으로 재평가받고 있습니다.

* 숨 고르기 후 재도약? 단기 급등에 따른 피로감과 추가 상승 여력을 철저히 분석해 드립니다.

안녕하세요! 여러분의 투자를 돕는 친절한 주식 분석가입니다. 오늘은 최근 주식 시장에서 가장 뜨거운 감자 중 하나인 현대오토에버를 분석해 보려 합니다. “너무 오른 것 아닐까?”라는 걱정과 “이제 시작이다!”라는 기대가 공존하는 지금, 데이터와 팩트로 냉정하게 파헤쳐 보겠습니다.

1. 기업 개요: 현대차그룹의 두뇌를 담당하다

현대오토에버는 단순한 전산 시스템 관리(SI) 회사가 아닙니다. 현대차그룹의 자율주행, 커넥티비티, 그리고 SDV(Software Defined Vehicle, 소프트웨어 중심 자동차) 전환을 이끄는 핵심 두뇌 역할을 하고 있습니다. 차량용 소프트웨어 플랫폼인 ‘모빌진(mobilgene)’을 필두로, 그룹 내 디지털 전환의 최전선에 서 있는 기업입니다.

📊 기본 정보 (2026년 1월 기준)

| 항목 | 데이터 | 비고 |

|---|---|---|

| 종목명 | 현대오토에버 | 307950 |

| 현재가 | 443,000원 | 시가총액 12.15조원 |

| PER | 230.15배 | 업계 평균 상회 (고성장 프리미엄) |

| PBR | 6.69배 | 자산 가치 대비 높은 평가 |

| ROE | 2.91% | 미래 투자가 활발한 단계 |

| 부채비율 | 81.56% | 매우 안정적인 재무 구조 |

2. 투자 포인트: 왜 이렇게 오르는가?

📈 성장성: 숫자로 증명하는 성장 속도

현대오토에버의 성장세는 ‘폭발적’이라는 단어가 어울립니다.

* 매출 성장: 3년 전 3.07조 원에서 직전 연도 3.71조 원으로 꾸준히 우상향 중이며, 3년 평균 매출 성장률은 21.16%에 달합니다.

* 이익 질 개선: 영업이익 역시 3년 전 1,814억 원에서 2,244억 원으로 증가했습니다. 단순 외형 확장이 아니라 이익을 동반한 성장을 하고 있다는 점이 고무적입니다. 특히 최근 분기 매출이 1조 원을 돌파하며 분기 사상 최대 실적 행진을 이어가고 있습니다.

💎 밸류에이션: 고평가인가, 프리미엄인가?

현재 PER 230배는 전통적인 IT 서비스 기업 기준으로 보면 분명 부담스러운 수치입니다. 하지만 시장은 현대오토에버를 단순 SI 업체가 아닌 ‘테슬라와 같은 소프트웨어 플랫폼 기업’으로 보고 있습니다.

* SDV 프리미엄: 2025~2026년 현대차그룹의 모든 차종이 SDV로 전환됨에 따라, 차량 한 대당 탑재되는 소프트웨어 매출이 기하급수적으로 늘어날 것이라는 기대감이 주가에 선반영되어 있습니다.

* 비교: 글로벌 자율주행 소프트웨어 기업들이 높은 밸류에이션을 받는 것과 유사한 맥락입니다.

💰 재무 건전성: 든든한 기초 체력

- 안정성: 부채비율은 81.56%로 매우 건전하며, 유동비율은 187.62%에 달해 단기 자금 압박 우려가 거의 없습니다.

- 수익성: ROE(2.91%)가 다소 낮아 보일 수 있으나, 이는 미래 성장을 위한 대규모 R&D 투자와 인력 채용이 진행 중이기 때문입니다. 지금은 ‘수확’보다는 ‘파종’의 시기임을 이해해야 합니다.

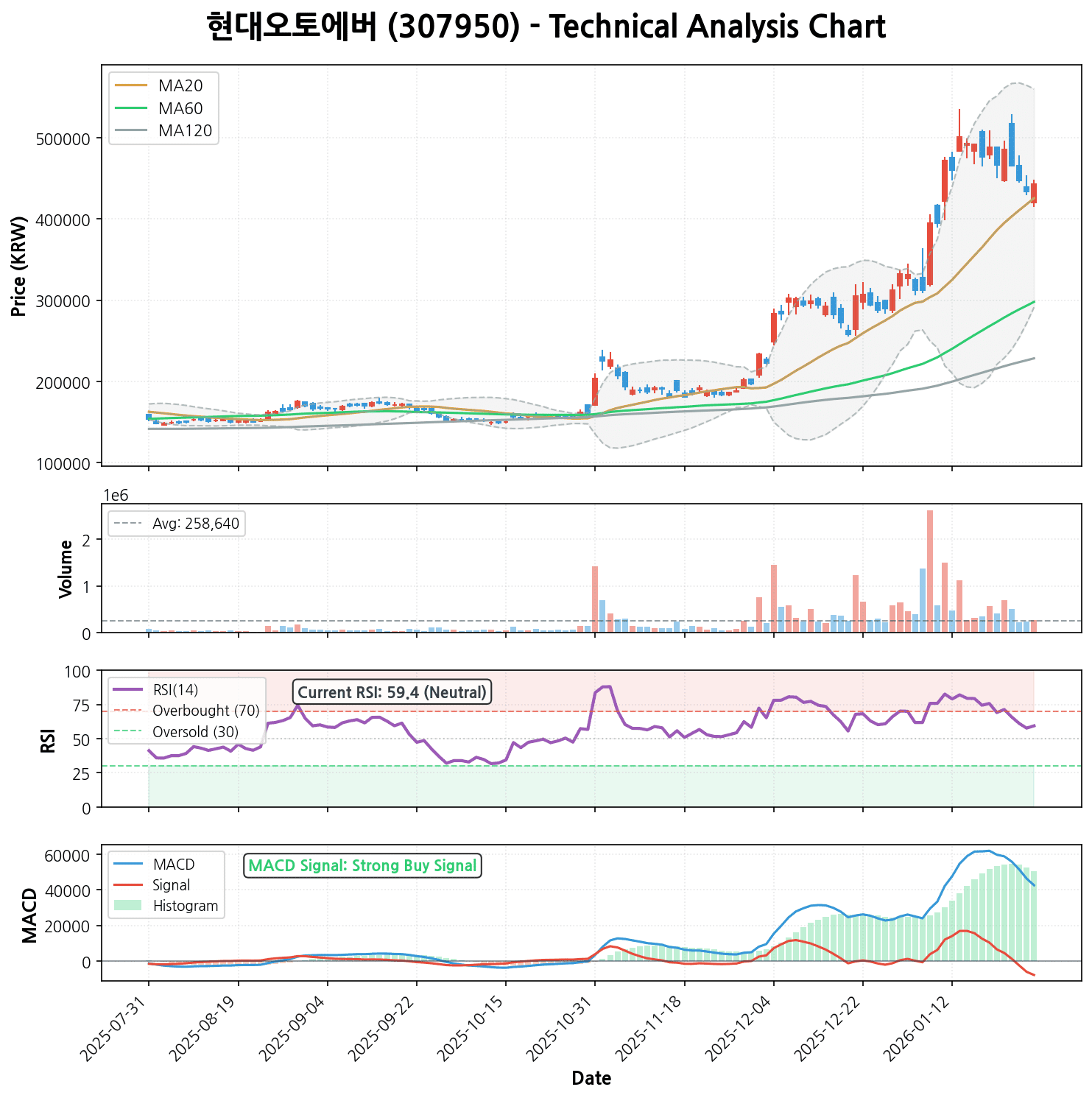

3. 기술적 분석: 하늘을 뚫고 올라가는 차트

차트를 보면 그야말로 ‘파죽지세’입니다. 최근 6개월 수익률이 무려 187.48%입니다.

- 추세: 이동평균선이 5일 > 20일 > 60일 > 120일 순으로 완벽한 정배열을 이루고 있습니다. 이는 강력한 상승 추세가 지속되고 있음을 의미합니다.

- 모멘텀: MACD 지표가 ‘강력 매수’ 신호를 보내고 있으며, 히스토그램도 양수(+)를 유지하고 있어 상승 에너지가 여전히 살아있습니다.

- 단기 조정 가능성: 다만, 현재 주가(443,000원)가 5일 이동평균선(454,900원)을 살짝 하회하고 있습니다. 단기 급등에 따른 차익 실현 매물이 나오며 건전한 조정(숨 고르기) 구간에 진입했을 가능성이 있습니다. RSI(59.36)는 아직 과매수 구간(70 이상)에 진입하지 않아 추가 상승 여력은 충분해 보입니다.

4. 시장 분석: 지금 시장은 무엇을 보고 있나?

반드시 체크해야 할 최신 이슈 (Search 기반)

- ‘모빌진’ 국제 표준 인증 획득: 최근 현대오토에버의 차량 검증 솔루션 ‘모빌진 엑스-스튜디오’가 자동차 기능 안전 국제표준(ISO 26262) 인증을 획득했습니다. 이는 글로벌 시장에서도 통할 수 있는 기술력을 입증한 것으로, 해외 수주 기대감을 높이는 강력한 호재입니다.

- 4분기 실적 기대감: 증권가에서는 현대오토에버의 4분기 영업이익이 전년 대비 약 11% 증가하며 시장 기대치에 부합하거나 상회할 것으로 전망하고 있습니다. 실적이 주가를 뒷받침하는 ‘실적 장세’로 전환될 가능성이 큽니다.

- 로봇/AI 모멘텀: 현대차그룹이 보스턴 다이내믹스를 필두로 로보틱스와 ‘피지컬 AI’ 사업을 확장하면서, 이를 관제하고 운영할 소프트웨어 기업인 현대오토에버의 중요성이 더욱 부각되고 있습니다.

5. 현대오토에버 주가전망 (목표주가 및 손절가)

현재 주가 443,000원을 기준으로 한 구체적인 시나리오입니다.

- 단기 목표가: 490,000원 (+10.6%)

- (근거) 최근 5일 이동평균선 이탈에 따른 기술적 반등이 예상되며, 심리적 저항선인 50만 원 직전까지는 매수세가 유입될 것으로 보입니다. RSI가 60 부근으로 상승 여력이 남아있습니다.

- 중기 목표가: 580,000원 (+30.9%)

- (근거) SDV 전환이 가시화되는 2025년 하반기 실적 기대감 반영. 글로벌 피어 그룹(Peer Group) 대비 밸류에이션 재평가가 지속될 경우, 전고점(53만 원대)을 돌파하여 신고가 랠리가 가능합니다.

- 손절가: 410,000원 (-7.5%)

- (근거) 20일 이동평균선(425,600원)이 무너질 경우 단기 추세가 훼손될 수 있습니다. 라운드 피겨인 40만 원 선을 최후의 보루로 삼고, 41만 원 이탈 시 리스크 관리가 필요합니다.

6. 종합 의견

투자의견: 매수 (Trading BUY) / 조정 시 비중 확대

현대오토에버는 단순한 IT 주식이 아닙니다. 현대차그룹의 미래 그 자체입니다.

* 추천 스타일: 성장주 투자자, 중장기 투자자

* 전략: 이미 바닥 대비 많이 올랐기 때문에 ‘몰빵’보다는 분할 매수가 유리합니다. 현재 진행 중인 단기 조정(눌림목)을 기회로 삼아 조금씩 모아가는 전략을 추천합니다.

* 리스크: 높은 PER은 양날의 검입니다. 실적 성장 속도가 주가 상승 속도를 따라가지 못할 경우, 밸류에이션 부담으로 인한 급격한 조정이 올 수 있습니다. 그룹사의 자동차 판매량 둔화 여부도 지속적으로 체크해야 합니다.

현대오토에버, 지금은 ‘두려움보다는 설렘’을 가질 때입니다. 하지만 안전벨트(손절가)는 꼭 매고 탑승하시길 바랍니다!

본 분석은 공개된 데이터와 최신 뉴스를 바탕으로 한 참고 자료이며, 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.