“반도체 패키징의 게임 체인저, 유리기판이 온다!”

- 178% 폭등의 주역: 단순 PCB 장비사에서 AI 반도체 핵심 ‘유리기판’ 대장주로 완벽 변신!

- 강력한 모멘텀: 유리기판 TGV 장비부터 2차전지 복합동박까지, 미래 먹거리 풀장착 완료.

- 주가 과열 논란?: 실적 적자 vs 기대감 폭발, 지금 진입해도 될지 냉철하게 분석해 드립니다.

1. 기업 개요

태성(323280)은 원래 인쇄회로기판(PCB) 제조 공정에 필요한 습식 설비(Wet Station)를 전문으로 생산하는 기업입니다. 삼성전기, LG이노텍 등 굵직한 고객사를 두고 있죠. 하지만 최근 이 회사가 시장의 뜨거운 감자가 된 이유는 따로 있습니다. 바로 AI 반도체의 성능을 극대화할 ‘유리기판(Glass Substrate)’ 제조 장비 개발에 성공했기 때문입니다. 기존 플라스틱 기판의 한계를 뛰어넘는 유리기판은 ‘꿈의 기판’이라 불리며, 태성은 이 분야의 핵심 장비 공급사로 재평가받고 있습니다.

📊 기본정보

| 항목 | 내용 |

|---|---|

| 종목명 | 태성 (323280) |

| 현재가 | 79,000원 |

| 시가총액 | 2조 500억원 |

| ROE | -2.57% |

| PER | N/A (적자) |

| PBR | 16.35배 |

| 부채비율 | 28.54% |

2. 투자 포인트

📈 성장성: 과거의 영광보다 미래의 ‘한 방’

과거 3년 치 실적을 보면, 매출액은 333억 원에서 592억 원으로 약 77% 성장하며 외형을 키웠습니다. 영업이익 역시 3년 전 적자에서 60억 원 흑자로 턴어라운드에 성공했었죠.

하지만 최근 분기 실적은 다소 충격적입니다. 매출 88억 원에 영업적자 전환. 이는 기존 PCB 업황의 둔화와 신규 장비(유리기판, 복합동박) 개발을 위한 R&D 비용 증가 때문으로 보입니다.

핵심은 숫자가 아닌 ‘방향성’입니다. 시장은 당장의 적자보다 태성이 개발한 유리기판용 식각/세정 장비가 글로벌 반도체 기업에 공급될 가능성에 베팅하고 있습니다. 성장성은 ‘현재 진행형’이 아니라 ‘폭발 직전’이라고 평가할 수 있습니다.

💎 밸류에이션: 꿈을 먹고 자라는 주가

솔직히 말씀드리면, 밸류에이션은 ‘안드로메다’급입니다.

* PBR 16.35배: 제조업 평균이 1~2배인 것을 감안하면 엄청난 고평가입니다.

* PSR 232배: 매출액 대비 주가가 200배가 넘습니다. (물론 최신 분기 매출 연환산 기준일 수 있어 과장된 수치일 수 있으나, 매우 높은 건 사실입니다.)

이 수치는 현재의 실적으로는 설명이 불가능합니다. 오직 “유리기판 시장이 개화하면 태성이 독점적 지위를 누릴 것”이라는 프리미엄이 잔뜩 붙어 있는 상태입니다. 따라서 가치투자자에게는 ‘매도’ 대상이지만, 성장주 투자자에게는 ‘텐배거(10배 상승)’의 초입일 수 있습니다.

💰 재무 건전성: 버틸 체력은 충분하다

다행인 점은 재무구조가 매우 탄탄하다는 것입니다.

* 부채비율 28.54%: 빚이 거의 없습니다. 금리 인상기에도 끄떡없는 수준입니다.

* 유동비율 436.34%: 당장 현금화할 수 있는 자산이 빚보다 4배나 많습니다.

당장의 적자가 이어지더라도, 신사업이 궤도에 오를 때까지 버틸 수 있는 기초체력(Cash Cow)은 충분히 확보하고 있습니다.

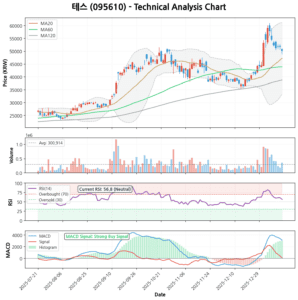

3. 기술적 분석 (차트의 속삭임)

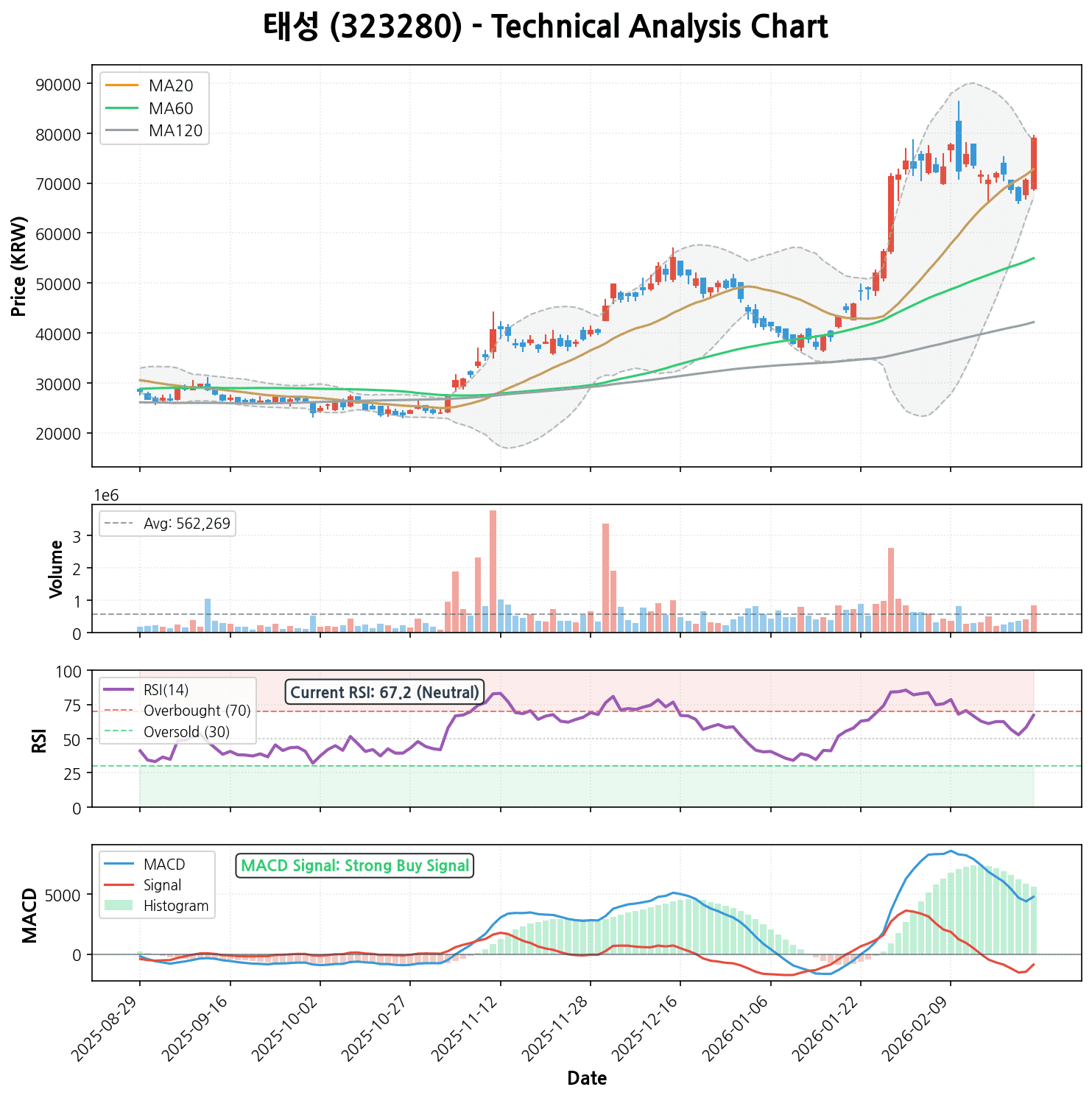

현재 주가는 79,000원으로, 최근 6개월간 178%라는 경이로운 수익률을 기록했습니다. 차트를 뜯어보면 흥미로운 신호들이 보입니다.

- 이동평균선: 5일, 20일, 60일, 120일 선이 정배열(부채꼴 모양)로 쫙 펼쳐져 있습니다. 이는 “아주 강력한 상승 추세”임을 의미합니다. 주가가 모든 이평선 위에 있다는 건 매수 세력이 압도적이라는 뜻이죠.

- MACD: 시그널이 ‘강력 매수’를 가리키고 있습니다. 상승 에너지가 여전히 살아있다는 증거입니다.

- RSI (67.18): 70을 넘어가면 과매수 구간인데, 아직 67 수준입니다. 즉, “아직 더 오를 여력이 남아있다”고 해석할 수 있습니다. 다만 70을 돌파하면 차익 실현 매물이 쏟아질 수 있으니 주의가 필요합니다.

해석: 기술적으로는 ‘달리는 말’입니다. 섣불리 내리기보다 추세를 즐기되, 언제든 뛰어내릴 준비를 해야 하는 구간입니다.

4. 시장 분석 (최신 뉴스 & 트렌드)

지금 태성을 둘러싼 시장 분위기는 ‘후끈’합니다. 2026년 3월 현재, 태성과 관련된 주요 이슈를 정리해 드립니다.

- 유리기판 장비 수주 가시화: 태성은 최근 유리기판의 핵심 공정인 TGV(유리 관통 전극)용 습식 장비와 전기동도금 장비를 고객사에 공급하기 시작했다는 소식이 들려옵니다. 이는 단순 기대감을 넘어 ‘실질적인 매출’로 이어지는 단계임을 시사합니다.

- ‘힐링’ 장비 수주: 유리기판은 가공 중 미세한 균열(크랙)이 생기기 쉬운데, 이를 화학적으로 처리해 내구성을 높이는 ‘힐링 장비’ 수주에도 성공했습니다. 기술적 해자(Moat)를 입증한 셈이죠.

- 2차전지 복합동박: 반도체뿐만 아니라 전기차 배터리 화재 위험을 낮추는 ‘복합동박’용 도금 장비도 개발 완료하여 신성장 동력을 추가했습니다.

- 시장 동향: 인텔, AMD, 삼성전기 등 글로벌 빅테크들이 2026~2027년 유리기판 양산을 목표로 하고 있어, 장비사인 태성의 수혜는 이제 시작이라는 분석이 지배적입니다.

5. 태성 주가전망 (목표주가 및 손절가)

현재가 79,000원을 기준으로 기술적 분석과 시장 기대치를 종합한 시나리오입니다.

🎯 목표주가 (Target Price)

* 단기 목표 (1~3개월): 90,000원 (+14%)

* (근거): 현재 강력한 상승 모멘텀과 RSI 여력을 고려할 때, 심리적 저항선인 9만 원 부근까지 오버슈팅이 가능합니다. 전고점 돌파 시 추가 상승 탄력을 받을 것입니다.

* 중기 목표 (6개월~1년): 120,000원 (+52%)

* (근거): 유리기판 장비 수주가 실적(매출)으로 찍히기 시작하는 시점입니다. 2026년 하반기 실적 턴어라운드가 확인되면, 프리미엄이 정당화되며 시가총액 3조 원 도전을 시도할 것입니다.

🛡️ 손절가 (Stop Loss)

* 손절가: 71,000원 (-10%)

* (근거): 5일 이동평균선(71,340원)이 깨지는 지점입니다. 급등주는 5일선이 생명선입니다. 이 라인이 무너지면 단기 차익 매물이 쏟아지며 20일선(72,800원) 아래로 급락할 위험이 큽니다.

6. 종합 의견

📢 투자 의견: 매수 (BUY) – 단, 야수의 심장을 가진 분만!

태성은 현재 ‘꿈을 먹고 자라는 성장주’의 전형입니다. 실적 지표(PER, ROE)만 보면 절대 살 수 없는 주식이지만, ‘유리기판’이라는 거대한 시대적 흐름(Mega Trend)의 중심에 서 있습니다.

- 추천 스타일: 단기 트레이딩 또는 성장주 장기 투자자

- 안정적인 배당이나 저평가 가치주를 선호하는 분들께는 비추천합니다. 하루에도 10%씩 오르내릴 수 있는 롤러코스터입니다.

- 핵심 리스크:

- 유리기판 상용화 지연: 고객사의 양산 일정이 미뤄지면 주가는 급락할 수 있습니다.

- 실적 확인 지연: 기대감이 실적으로 연결되지 않고 적자가 지속될 경우, 밸류에이션 부담으로 폭락할 수 있습니다.

“하이 리스크, 하이 리턴(High Risk, High Return).”

태성은 지금 반도체 장비주 중 가장 뜨거운 종목입니다. 손절가를 철저히 지키면서 트렌드에 올라탄다면, 계좌에 빨간 불기둥을 세울 기회가 될 것입니다.

본 분석은 공개된 데이터와 최신 뉴스를 바탕으로 한 참고 자료이며, 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.

“`