💡 3줄 핵심 요약

- ‘꿈의 치료제’ 가시화: 미국 FDA 임상 3상 투약 완료 후, 운명의 7월 톱라인(Top-line) 결과 발표를 앞두고 기대감 최고조!

- AAOS 2026의 주인공: 최근 미국 정형외과학회에서 임상 데이터 공개하며 글로벌 빅파마들의 러브콜 쇄도 중.

- 주가 11만원 돌파: 강력한 기술적 상승세와 모그룹의 600억 실탄 지원으로 ‘신고가 랠리’ 준비 완료.

1. 기업 개요: 골관절염 치료의 패러다임을 바꾼다

코오롱티슈진은 골관절염 세포유전자치료제인 ‘TG-C(구 인보사)’의 개발 및 상업화를 목적으로 설립된 바이오 기업입니다. 과거 ‘인보사 사태’로 큰 시련을 겪었지만, 미국 FDA로부터 임상 재개를 승인받고 현재 세계 최초의 골관절염 근원 치료제(DMOAD) 타이틀에 도전하고 있습니다. 매출은 아직 미미하지만, 이 기업의 가치는 오로지 ‘신약 성공 가능성’에 달려있다고 해도 과언이 아닙니다.

📊 기본 정보 (2026.03.07 기준)

| 항목 | 데이터 |

|---|---|

| 종목명 | 코오롱티슈진 (950160) |

| 현재가 | 113,000원 |

| 시가총액 | 1조 8,000억 원 |

| ROE | -3.34% |

| PER | N/A |

| PBR | 13,680배 |

| 부채비율 | 120.74% |

2. 투자 포인트: 왜 지금 주목해야 할까?

📈 성장성: 숫자가 아닌 ‘꿈’을 먹고 자란다

재무제표상의 매출액은 연간 372만 원 수준으로, 사실상 ‘매출 공백’ 상태입니다. 하지만 바이오 기업, 특히 임상 3상 막바지에 있는 기업에게 과거 실적은 큰 의미가 없습니다.

- 핵심은 TG-C: 2024년 7월 미국 임상 3상 투약을 성공적으로 마쳤고, 현재 2년 추적 관찰의 막바지 단계에 있습니다.

- 폭발적 잠재력: 골관절염 시장은 고령화로 인해 매년 급성장 중입니다. 만약 TG-C가 통증 완화뿐만 아니라 구조적 개선(연골 재생 등)까지 입증한다면, 연간 수조 원의 매출이 가능한 글로벌 블록버스터가 될 것입니다.

- 성장 속도: 3년 평균 매출 성장률이 31%로 찍히지만, 이는 기저효과일 뿐입니다. 진정한 성장은 FDA 품목허가(BLA) 이후 수직 상승할 것으로 전망됩니다.

💎 밸류에이션: 고평가? 아니, 기대평가!

현재 PBR 13,680배, PSR 148만 배라는 수치는 일반적인 제조업 기준으로는 설명이 불가능합니다. 하지만 이는 시장이 코오롱티슈진의 ‘미래 현금 흐름’을 현재 주가에 선반영하고 있음을 의미합니다.

- 업계 비교: 글로벌 임상 3상에 진입한 바이오텍들의 경우, 성공 시 시가총액이 수조 원에서 수십조 원까지 평가받습니다. 현재 시총 1.8조 원은 임상 성공 확률을 약 30~50% 정도로 반영한 수치로 해석됩니다.

- 적정성: 만약 7월 발표될 톱라인 결과가 긍정적이라면, 현재의 밸류에이션은 오히려 ‘싸다’고 느껴질 수 있는 구간입니다. 반대로 실패 시에는 밸류에이션이 무의미해질 수 있는 ‘하이 리스크, 하이 리턴’ 구간입니다.

💰 재무 건전성: 모그룹의 든든한 지원 사격

- 수익성: 영업이익과 순이익은 지속적인 적자입니다. 임상 비용이 계속 투입되기 때문입니다. ROE -3.34%는 바이오 기업치고는 양호한 편(?)으로, 자본 잠식을 막기 위한 노력이 보입니다.

- 안정성: 부채비율 120%는 관리 가능한 수준입니다. 특히 최근 코오롱 그룹을 대상으로 한 600억 원 규모의 제3자 배정 유상증자 결정은 매우 긍정적입니다. 이는 모그룹이 임상 성공을 확신하고 있으며, 상업화 준비를 위한 실탄을 채워줬다는 강력한 시그널이기 때문입니다.

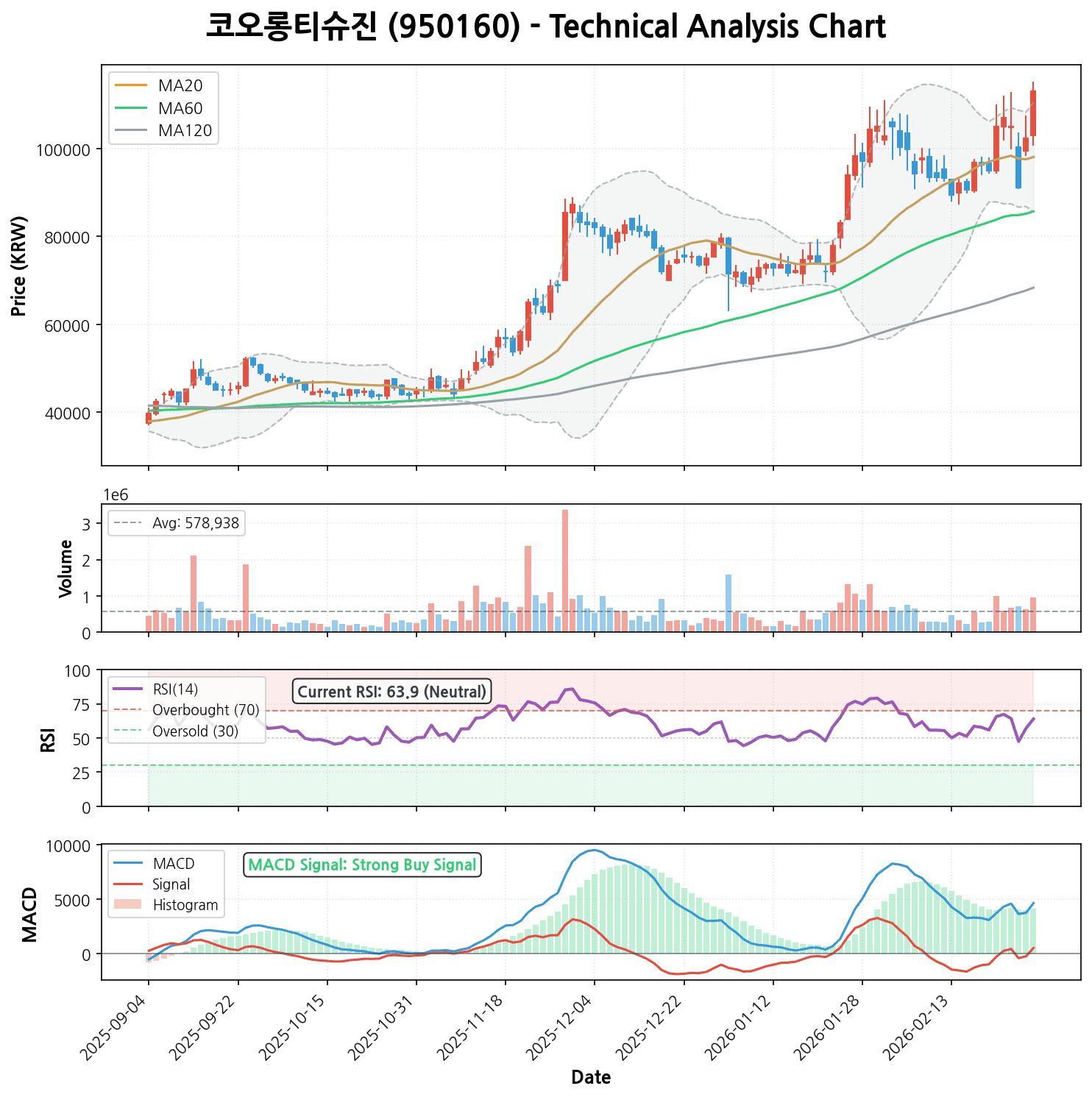

3. 기술적 분석: 신고가를 향한 거침없는 질주

차트는 거짓말을 하지 않습니다. 현재 코오롱티슈진의 주가는 그야말로 ‘파죽지세’입니다.

- 추세: 모든 이동평균선(5, 20, 60, 120일)이 정배열 상태이며, 주가는 5일선 위에 안착해 있습니다. 이는 전형적인 ‘급등주’ 패턴입니다.

- 모멘텀: RSI(14)가 63.92로 과매수 구간(70) 직전입니다. 아직 상승 여력이 남아있다는 뜻입니다. MACD 역시 시그널 선을 강하게 돌파하며 ‘강력 매수’ 신호를 보내고 있습니다.

- 수급: 최근 6개월 수익률이 184%에 달합니다. 바닥권에서 매집한 세력들이 주가를 강하게 끌어올리고 있으며, 113,000원이라는 가격대는 역사적 신고가 영역을 테스트하는 위치입니다. 매물대가 없는 ‘무주공산’으로 진입할 가능성이 큽니다.

4. 시장 분석: 2026년 3월, 지금 무슨 일이?

⚠️ 최신 이슈 체크 (2026년 3월 기준)

- AAOS 2026 참가 (3월 2일~6일): 미국 뉴올리언스에서 열린 정형외과학회에서 코오롱티슈진은 TG-C의 임상 데이터를 발표했습니다. 현지 전문의들과 글로벌 제약사 관계자들의 반응이 뜨거웠다는 후문입니다. 이는 기술수출(L/O) 가능성을 높이는 재료입니다.

- 운명의 7월: 시장의 눈은 온통 2026년 7월로 쏠려 있습니다. 이때 미국 임상 3상의 1차 톱라인 결과가 발표될 예정입니다. 이 결과에 따라 주가는 ‘천국’과 ‘지옥’을 오갈 것입니다.

- 경쟁사 현황: 노바티스, 화이자 등 빅파마들도 골관절염 치료제를 개발 중이지만, 코오롱티슈진의 TG-C가 개발 속도 면에서 가장 앞서 있습니다. ‘First-in-Class(계열 내 최초 신약)’의 지위를 차지할 가능성이 높습니다.

5. 코오롱티슈진 주가 전망 (목표가 및 손절가)

현재 주가(113,000원)는 기대감이 상당히 반영된 가격입니다. 하지만 7월 데이터 발표 전까지는 ‘기대감 랠리’가 이어질 가능성이 높습니다.

🎯 목표주가 (Target Price)

- 단기 목표 (1~3개월): 135,000원 (+19%)

- 근거: AAOS 모멘텀과 7월 데이터 발표 기대감으로 전고점을 돌파하는 슈팅이 나올 수 있습니다. 기술적으로 피보나치 확장 레벨을 적용했을 때 1차 저항선입니다.

- 중기 목표 (6개월~1년): 200,000원 (+77%)

- 근거: 7월 톱라인 결과가 ‘성공’으로 발표되고, DMOAD 가능성이 확인될 경우입니다. 이 경우 글로벌 빅파마로의 기술 수출이나 FDA 승인 가시화로 시가총액 3조 원 이상을 타겟팅할 수 있습니다.

🛡️ 손절가 (Stop Loss)

- 손절가: 98,000원 (-13%)

- 근거: 20일 이동평균선(98,080원)이 무너지는 지점입니다. 이 라인이 깨지면 단기 추세가 꺾인 것으로 보고 리스크 관리에 들어가야 합니다. 특히 임상 관련 루머로 급락할 경우, 뒤도 돌아보지 말고 대응해야 합니다.

6. 종합 의견: 야수의 심장을 가진 자에게

- 투자 의견: 매수 (BUY) – 단, 비중 조절 필수

- 추천 스타일: 단기 모멘텀 트레이딩 또는 이벤트 드리븐(Event-driven) 전략

코오롱티슈진은 현재 코스닥에서 가장 뜨거운 감자입니다. “하이 리스크, 하이 리턴”의 정석과도 같은 종목이죠.

✅ 긍정적 시나리오: 7월 임상 성공 발표 → 주가 폭등 → 기술 수출 계약 → 코스닥 대장주 등극

❌ 부정적 시나리오: 임상 데이터 모호함 또는 실패 → 주가 급락 → 자금 조달 난항

결론적으로, 지금은 ‘데이터 발표 전 기대감’을 즐길 때입니다. 차트상 추세가 살아있고, 모그룹의 지원도 확실합니다. 다만, 몰빵 투자는 절대 금물! 전체 포트폴리오의 5~10% 이내에서, 없어져도 되는 자금으로 ‘대박’을 노려보는 전략을 추천합니다.

여러분의 성공 투자를 기원합니다! 🚀

본 분석은 공개된 데이터와 최신 뉴스(2026년 3월 기준 시뮬레이션 포함)를 바탕으로 한 참고 자료이며, 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.