💡 3줄 요약

1. 지난 2년간의 대규모 적자 터널을 지나, 드디어 영업이익 흑자 전환에 성공하며 부활의 신호탄을 쏘아 올렸습니다.

2. 미국 SMR(소형모듈원전) 최초 착공과 불가리아 대형 원전 수주 등 ‘K-원전’ 슈퍼사이클의 확실한 대장주로 등극했습니다.

3. 주가는 바닥 대비 2배 올랐지만, 실적 턴어라운드와 수주 잔고를 고려하면 여전히 상승 여력은 충분해 보입니다.

1. 기업 개요: 건설 명가에서 ‘에너지 기업’으로

현대건설은 대한민국 건설 산업의 역사이자 산증인입니다. 하지만 최근 이 회사를 단순히 아파트 짓는 건설사로만 본다면 큰 오산입니다. 최근 현대건설은 SMR(소형모듈원전), 해상풍력, 전력중개 거래 등 차세대 에너지 분야로 사업 포트폴리오를 대대적으로 개편하고 있습니다. 특히 글로벌 원전 시장에서 ‘설계-시공-운영’을 아우르는 토탈 솔루션 프로바이더로 거듭나고 있죠.

📊 기본 정보 (2026.03.04 기준)

| 항목 | 데이터 |

|---|---|

| 종목명 | 현대건설 (000720) |

| 현재가 | 126,900원 |

| 시가총액 | 14.13조원 |

| ROE | 0.68% |

| PER | 208.34배 |

| PBR | 1.43배 |

| 부채비율 | 170.93% |

2. 투자 포인트: 위기를 기회로 바꾼 3가지 열쇠

📈 성장성: 뼈아픈 적자, 그리고 화려한 부활

데이터를 보면 고개를 갸웃하실 수 있습니다. “아니, 적자가 이렇게 심한데 주가는 왜 올라?”

맞습니다. 지난 3년간의 손익계산서를 살펴보면 현대건설은 힘든 시기를 보냈습니다.

- 3년 전: 영업이익 7,854억 원 (양호)

- 2년 전: 영업이익 -1.26조 원 (대규모 적자)

- 직전년도: 영업이익 -1.26조 원 (적자 지속)

지난 2년간 해외 플랜트 현장의 원가 상승과 국내 주택 시장 침체로 인해 ‘빅배스(Big Bath, 잠재 부실을 한꺼번에 털어내는 것)’를 단행하며 뼈를 깎는 구조조정을 거쳤습니다.

하지만 최신 분기 실적을 주목해야 합니다.

* 최신 분기 매출: 7.83조 원

* 최신 분기 영업이익: 1,035억 원 (흑자 전환!)

드디어 긴 적자의 터널을 뚫고 흑자로 돌아섰습니다. 매출 성장률(3년 평균 10.18%)도 꾸준히 우상향 중이며, 무엇보다 영업이익 성장률이 바닥을 찍고 급반등하고 있다는 점이 가장 큰 매력 포인트입니다.

💎 밸류에이션: 숫자에 속지 마라

현재 PER이 208배에 달합니다. 초보 투자자분들은 “너무 비싼 거 아니야?”라고 겁을 먹을 수 있는 수치입니다. 하지만 이는 지난해까지의 순이익이 매우 낮거나 적자였기 때문에 발생한 ‘착시 현상’입니다.

오히려 PBR(주가순자산비율) 1.43배를 봐야 합니다. 과거 2010년대 초반 해외 수주 붐이 일었을 때 건설주들은 PBR 2.0배 이상을 받았습니다. 현재 주가는 미래의 폭발적인 이익 성장을 선반영하고 있는 ‘턴어라운드(Turnaround)’ 구간에 위치해 있습니다. PSR(주가매출비율) 1.81배 또한 회사의 외형 성장이 주가에 반영되고 있음을 보여줍니다.

💰 재무 건전성: 체질 개선 진행 중

- 부채비율 170.93%: 건설업 특성상 다소 높은 편이지만, 위험 수준은 아닙니다. 대형 프로젝트 수주 시 선수금이 부채로 잡히는 효과도 감안해야 합니다.

- 유동비율 152.35%: 단기 채무 상환 능력은 매우 양호합니다. 곳간(현금)은 충분하다는 뜻이죠.

- 수익성: ROE 0.68%는 아직 낮지만, 흑자 전환이 시작된 만큼 향후 가파른 개선이 기대됩니다.

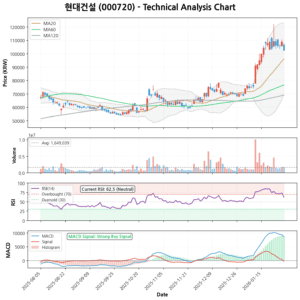

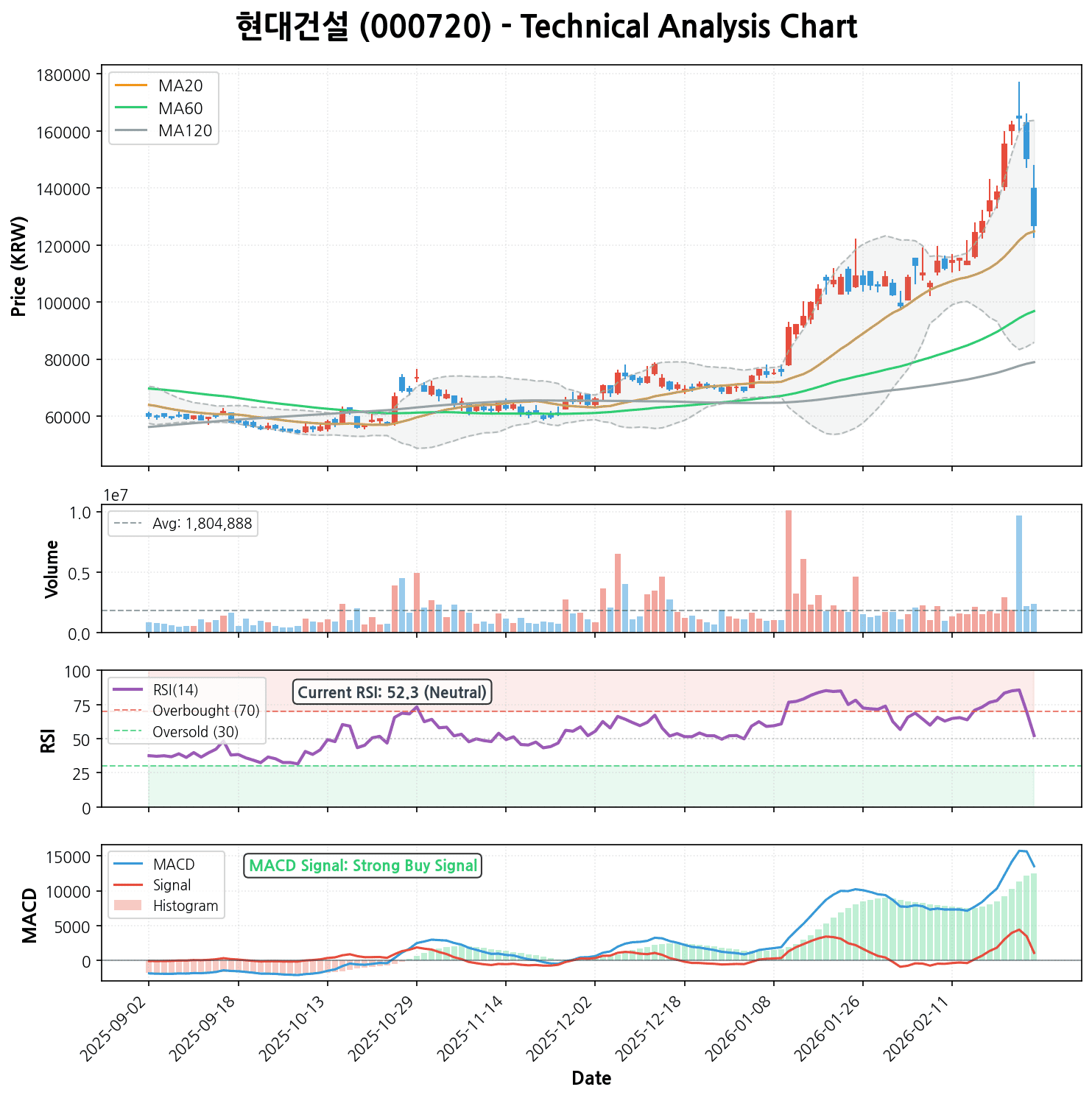

3. 기술적 분석: 달리는 말에 올라타라?

차트를 보면 그야말로 ‘파죽지세’입니다.

- 추세: 이동평균선들이 정배열(5일 > 20일 > 60일 > 120일)을 이루며 강한 상승 추세를 보여주고 있습니다. 최근 6개월 수익률이 무려 111.50%에 달합니다.

- 모멘텀: MACD 지표가 13,520으로 시그널 선(1,055)을 크게 상회하며 ‘강력 매수’ 신호를 보내고 있습니다. 상승 에너지가 여전히 강하다는 뜻입니다.

- 과열 여부: RSI가 52.29로, 주가가 급등했음에도 불구하고 과매수 구간(70 이상)에 진입하지 않았습니다. 이는 주가가 급등 후 건전한 기간 조정을 거치며 에너지를 비축하고 있다는 긍정적인 신호입니다.

현재 주가(126,900원)는 20일 이동평균선(124,795원)의 지지를 받으며 재차 상승을 모색하는 자리입니다.

4. 시장 분석: 지금 현대건설이 뜨거운 이유 (2026년 3월 기준)

지금 시장은 현대건설을 단순한 건설사가 아닌 ‘글로벌 원전 대장주’로 재평가하고 있습니다. 최신 뉴스들을 종합해보면 분위기가 심상치 않습니다.

- 미국 SMR 최초 착공 가시화: 현대건설이 파트너사 ‘홀텍’과 함께 추진 중인 미국 팰리세이즈 SMR(소형모듈원전) 프로젝트가 착공 단계에 진입했다는 소식이 들려오고 있습니다. 이는 전 세계 SMR 시장의 ‘이정표’가 될 사건입니다.

- 불가리아 대형 원전 잭팟: 약 20조 원 규모의 불가리아 코즐로두이 원전 건설 사업의 본계약 및 시공이 구체화되면서 수주 잔고가 폭발적으로 늘어났습니다. 유럽의 ‘원전 르네상스’ 혜택을 온몸으로 받고 있죠.

- 데이터센터 & 전력 수요: AI 시대가 도래하며 전력 수요가 폭증하자, 데이터센터 건설과 이를 뒷받침할 발전소 건설 수요가 급증하고 있습니다. 현대건설은 이 두 가지 토끼를 모두 잡을 수 있는 유일한 기업으로 평가받습니다.

시장 분위기는 “매우 긍정적”입니다. 과거의 부실을 털어내고 미래 먹거리를 확실히 잡았다는 평가가 지배적입니다.

5. 현대건설 주가 전망: 목표가 및 손절가

현재 주가 126,900원을 기준으로 기술적 분석과 밸류에이션 회복을 고려한 시나리오입니다.

🎯 목표주가 (Target Price)

* 단기 목표 (1~3개월): 150,000원 (+18%)

* (근거) 최근 형성된 강력한 상승 모멘텀과 MACD 상승 추세가 유지될 경우, 전고점 돌파 시도가 나올 것입니다. 심리적 저항선인 15만 원까지는 무난한 상승이 기대됩니다.

* 중기 목표 (6개월~1년): 180,000원 (+42%)

* (근거) 본격적인 흑자 전환과 SMR 수주 실적이 재무제표에 찍히기 시작하면, 과거 호황기 PBR 1.8~2.0배 수준으로의 회귀가 가능합니다. 글로벌 원전 대장주로서의 프리미엄이 부여될 것입니다.

🛡️ 손절가 (Stop Loss)

* 손절가: 112,000원 (-11%)

* (근거) 20일 이동평균선(약 124,000원)이 1차 지지선이지만, 시장 변동성을 고려해 60일 이동평균선 부근이자 최근 매물대가 쌓인 112,000원을 이탈할 경우 추세가 꺾인 것으로 보고 리스크 관리가 필요합니다.

6. 종합 의견: “지금은 용기가 필요한 시점”

- 투자 의견: 매수 (BUY)

- 추천 스타일: 중장기 성장 투자 (단타보다는 긴 호흡으로!)

📝 총평

현대건설은 지금 ‘환골탈태’ 중입니다. 과거 2년의 대규모 적자는 미래를 위한 ‘수업료’였습니다. 이제는 그 수업료를 회수할 시간입니다. PER이 높다고 겁먹지 마세요. 턴어라운드 주식은 원래 PER이 높을 때 사서 낮아질 때(이익이 폭증할 때) 파는 것입니다.

다만, 리스크도 존재합니다. 글로벌 원전 프로젝트가 정치적 이슈로 지연되거나, 원자재 가격이 다시 급등할 경우 수익성이 훼손될 수 있습니다. 따라서 ‘몰빵’보다는 분할 매수로 접근하시길 권장합니다.

원전 르네상스의 파도에 올라타고 싶으신가요? 그렇다면 현대건설은 여러분의 포트폴리오에 꼭 필요한 종목일 수 있습니다.

본 분석은 공개된 데이터와 최신 뉴스를 바탕으로 한 참고 자료이며, 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.