핵심 요약

– 거래재개 후 한 달 만에 주가 3배 폭등, AI 데이터센터용 SSD 컨트롤러 수주 랠리 지속.

– 3년 평균 매출 성장률 93.60%로 외형 성장은 뚜렷하나, 여전히 깊은 영업적자 늪.

– PBR 55.64배, PSR 127.43배의 초고평가 상태. 단기 모멘텀은 강하지만 중장기 리스크 주의 요망.

1. 기업 개요

파두(440110)는 데이터센터에 특화된 시스템 반도체 팹리스 기업입니다. 클라우드, 인공지능(AI), 빅데이터 등 데이터 수요가 폭발적으로 증가하는 환경 속에서, 데이터센터의 핵심 부품인 기업용 솔리드 스테이트 드라이브(SSD) 컨트롤러를 주력으로 설계하고 있습니다. 최근 글로벌 빅테크 기업들의 AI 인프라 투자가 확대되면서 파두의 고성능, 저전력 SSD 컨트롤러 기술력이 시장의 뜨거운 주목을 받고 있습니다.

기본정보

| 항목 | 데이터 |

| :—: | :—: |

| **종목명 (종목코드)** | 파두 (440110) |

| **현재가** | 66,200원 |

| **시가총액** | 3.27조원 |

| **ROE (자기자본이익률)** | -18.53% |

| **PER (주가수익비율)** | N/A (적자) |

| **PBR (주가순자산비율)** | 55.64배 |

| **부채비율** | 80.96% |

2. 투자 포인트

📈 성장성

파두 주식의 가장 큰 매력은 바로 폭발적인 외형 성장 속도에 있습니다. 최근 3개년 실적 추이를 살펴보면, 3년 전 225억 원이었던 매출액은 2년 전 435억 원으로 두 배 가까이 뛰었고, 직전년도 역시 435억 원을 기록하며 안정적인 외형을 유지했습니다. 3년 평균 매출 성장률은 무려 93.60%에 달합니다. 최신 분기 실적에서도 256억 원의 매출을 올리며, AI 데이터센터 호황에 따른 수주 증가가 숫자로 증명되고 있습니다.

하지만 화려한 매출 성장 이면에는 뼈아픈 적자가 자리 잡고 있습니다. 영업이익은 3년 전 -585억 원에서 2년 전 -950억 원, 직전년도 -950억 원으로 적자 폭이 확대된 상태입니다. 당기순이익 역시 직전년도 기준 -915억 원을 기록하며 아직 이익을 창출하는 단계에는 이르지 못했습니다. 업계 대비 매출 성장 속도는 타의 추종을 불허할 만큼 빠르지만, 막대한 연구개발(R&D) 비용과 초기 시장 진입 비용으로 인해 수익성 개선은 파두가 반드시 풀어야 할 숙제입니다.

💎 밸류에이션

현재 파두 주가의 밸류에이션을 냉정하게 평가해보면, “시장의 기대감이 하늘을 찌르고 있다”고 표현할 수 있습니다. 당기순이익이 적자이므로 PER(주가수익비율)은 산출되지 않지만, PBR(주가순자산비율)은 무려 55.64배에 달합니다. 통상적으로 국내 반도체 팹리스 업계 평균 PBR이 3~5배 수준임을 감안하면, 파두의 현재 PBR은 역사적인 고평가 구간에 위치해 있습니다.

더욱 놀라운 것은 PSR(주가매출비율)입니다. PSR이 127.43배라는 것은, 회사가 1년 동안 벌어들이는 총매출액의 127배에 달하는 시가총액(3.27조 원)을 시장에서 인정받고 있다는 뜻입니다. 이는 파두가 향후 글로벌 SSD 컨트롤러 시장을 독식할 것이라는 엄청난 프리미엄이 선반영된 결과입니다. 미래 성장성이 아무리 뛰어나다 하더라도, 현재의 밸류에이션은 작은 악재 하나에도 주가가 크게 출렁일 수 있는 아슬아슬한 줄타기를 하고 있음을 명심해야 합니다.

💰 재무 건전성

재무 건전성 측면에서는 긍정적인 요소와 부정적인 요소가 혼재되어 있습니다. 먼저 긍정적인 부분은 안정성 지표입니다. 부채비율은 80.96%로 100% 미만의 매우 건전한 수준을 유지하고 있으며, 유동비율 역시 171.53%로 단기적인 자금 압박이나 유동성 위기에 빠질 가능성은 낮습니다. 최신 재무상태표를 보더라도 유동자산이 766억 원으로 유동부채 447억 원을 넉넉히 상회하고 있습니다.

반면, 수익 창출 능력은 아직 심각한 수준입니다. ROE(자기자본이익률)는 -18.53%로 주주들의 자본을 까먹고 있는 상황이며, 영업이익률은 -44.56%, 순이익률은 -42.44%를 기록 중입니다. 물건을 팔면 팔수록 손해를 보는 구조가 아직 완전히 해소되지 않았다는 뜻이죠. 파두가 진정한 우량주로 거듭나기 위해서는 풍부한 유동성을 바탕으로 하루빨리 규모의 경제를 달성하고 흑자 전환(턴어라운드)을 이뤄내야만 합니다.

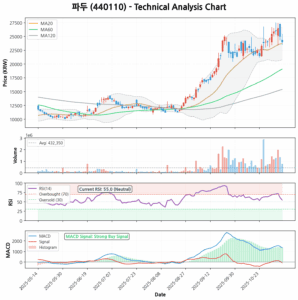

3. 기술적 분석

차트를 펼쳐보면 파두 주가는 그야말로 ‘불기둥’을 뿜어내고 있습니다. 최근 6개월 수익률이 무려 288.27%에 달하며, 최근 1개월 동안에도 36.49% 상승하는 기염을 토했습니다. 현재 주가 66,200원은 완벽한 정배열 상승 추세의 한가운데에 있습니다.

이동평균선을 살펴보면 5일선(64,780원), 20일선(57,837원), 60일선(35,188원), 120일선(29,351원)이 차례대로 위치하며 강한 상승 지지선을 형성하고 있습니다. 단기 매수세가 얼마나 강력한지 보여주는 대목입니다.

모멘텀 지표인 MACD를 보면 8211.03으로 시그널 라인(-168.53)을 아득히 돌파하며 강력한 매수 신호를 보내고 있습니다. MACD 히스토그램 역시 8379.57로 양의 기운이 충만합니다. 다만, 주의해야 할 지표는 RSI(14일)입니다. 현재 RSI가 69.53으로 과매수 구간인 70 진입을 눈앞에 두고 있습니다. 기술적으로는 추가 상승 여력이 남아있지만, 단기 급등에 따른 피로감이 누적되어 언제든 차익 실현 매물이 쏟아질 수 있는 자리이기도 합니다. 추격 매수보다는 5일선이나 20일선 부근에서의 지지 여부를 확인하는 것이 안전합니다.

4. 시장 분석

최근 파두를 둘러싼 시장의 분위기는 그야말로 ‘축제’입니다. 2026년 2월, 상장적격성 실질심사 대상에서 제외되며 거래가 재개된 이후 시장의 억눌렸던 매수세가 폭발했습니다. 거래 재개 첫날 상한가 직행을 시작으로 주가는 거침없는 랠리를 이어가고 있습니다.

가장 강력한 호재는 끊임없이 들려오는 수주 잭팟입니다. 2026년 3월 12일, 파두는 해외 낸드플래시 메모리 제조사와 226억 원 규모의 기업용 SSD 컨트롤러 공급 계약을 체결했다고 공시했습니다. 이는 직전년도 매출액의 절반을 훌쩍 넘는 엄청난 규모입니다. 글로벌 빅테크 기업들이 AI 데이터센터 구축에 사활을 걸면서, 고성능 스토리지의 두뇌 역할을 하는 파두의 Gen5 SSD 컨트롤러 수요가 폭발하고 있는 것입니다.

또한, 코스닥 액티브 ETF 주요 편입 종목에 파두가 이름을 올리면서 기관과 외국인의 패시브 자금 유입 기대감까지 더해졌습니다. 과거 ‘뻥튀기 상장’ 논란으로 바닥에 떨어졌던 시장의 신뢰가, 연이은 대규모 수주 공시와 AI 반도체 팹리스라는 강력한 테마를 등에 업고 완벽하게 ‘확신’으로 돌아서고 있는 국면입니다. 향후 미국 하이퍼스케일러들의 대규모 설비 투자가 본격화될수록 파두의 실적 턴어라운드 시점은 더욱 앞당겨질 가능성이 높습니다.

5. 파두 주가전망(목표주가 및 손절가)

현재의 폭발적인 모멘텀과 극단적인 고평가 밸류에이션을 종합하여 구체적인 가격 전략을 제시합니다.

- 현재가: 66,200원

-

단기 목표가: 75,000원 (+13%)

(설명: MACD의 강력한 매수 신호와 잇단 수주 공시 모멘텀이 살아있습니다. RSI가 과매수 구간에 진입하더라도 단기적인 슈팅이 나올 수 있으며, 심리적 저항선인 75,000원 부근까지는 트레이딩 관점에서 접근 가능합니다.) -

중기 목표가: 45,000원 (-32%)

(설명: 단기 테마와 수급이 빠져나가면 주가는 결국 펀더멘털로 회귀합니다. PBR 55배, PSR 127배는 장기적으로 유지되기 힘든 수치입니다. 흑자 전환이 가시화되기 전까지는 중장기적으로 60일 이동평균선 부근까지 밸류에이션 조정을 받을 리스크가 큽니다.) -

손절가: 57,800원 (-12%)

(설명: 생명선이라 불리는 20일 이동평균선(57,837원)을 하향 이탈할 경우, 단기 상승 추세가 꺾이고 대규모 차익 실현 매물이 쏟아질 수 있으므로 칼같은 손절이 필요합니다.)

6. 종합 의견

파두(440110)에 대한 종합 투자 의견은 ‘관망’입니다.

물론 현재 시장에서 파두 주식만큼 뜨거운 종목을 찾기란 쉽지 않습니다. AI 데이터센터라는 메가 트렌드의 중심에 서 있고, 연이은 수주 공시로 실적 턴어라운드의 희망을 쏘아 올리고 있습니다. 단기적인 모멘텀 트레이딩에 능숙한 투자자라면 5일선과 20일선을 타고 오르는 파도에 올라타 짧은 수익을 노려볼 수 있는 ‘단기매매’ 스타일이 적합합니다.

하지만 중장기 투자자나 주식 초보자에게는 지금의 자리가 너무나도 아찔합니다. PBR 55배라는 숫자는 회사가 앞으로 수년간 완벽한 시나리오대로 성장한다는 것을 이미 주가에 다 반영해버린 상태를 의미합니다. 아직 수백억 원대의 영업적자를 기록 중인 기업에게 이 정도의 프리미엄을 지불하는 것은 다소 무모할 수 있습니다.

주요 리스크 요인으로는 밸류에이션 부담(재무리스크)과 더불어, 단기 급등에 따른 피로감으로 언제든 발생할 수 있는 급락(시장리스크)이 있습니다. 따라서 신규 진입을 노리시는 분들은 주가가 펀더멘털에 맞게 충분한 조정을 거친 후, 실제 재무제표 상에서 ‘영업이익 흑자 전환’이라는 확실한 숫자가 찍히는 것을 확인하고 접근하셔도 늦지 않습니다. 이미 보유 중이신 분들이라면 분할 매도를 통해 수익을 든든하게 챙겨두시는 전략을 추천합니다.

본 분석은 공개된 데이터와 최신 뉴스를 바탕으로 한 참고 자료이며, 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.