안녕하세요! 여러분의 지식 창고를 가득 채워드릴 TMI 공장장입니다.😉

혹시 경제 뉴스에서 ‘역수익률 곡선’이라는 단어를 들어보신 적 있나요?

뭔가… 수학 시간 같기도 하고, 롤러코스터 이름 같기도 한 이 단어만 나오면 갑자기 분위기가 싸해지곤 하죠.

마치 “볼드모트”처럼, 감히 입에 담아서는 안 될 이름처럼 여겨지기도 합니다.

하지만 두려워 마세요! 오늘 저와 함께 이 알쏭달쏭한 용어의 껍질을 한 꺼풀 벗겨보면, 생각보다 별거 아니라는 걸 알게 되실 겁니다.

오히려 앞으로 경제 뉴스를 볼 때 “아하! 장단기 금리 역전이 또 심해졌군. 시장이 불안해하는구나”라며 어깨를 으쓱할 수 있게 될지도 몰라요.

자, 그럼 경제학자들이 미래를 점치는 수정 구슬, 역수익률 곡선의 세계로 함께 떠나볼까요?🎢

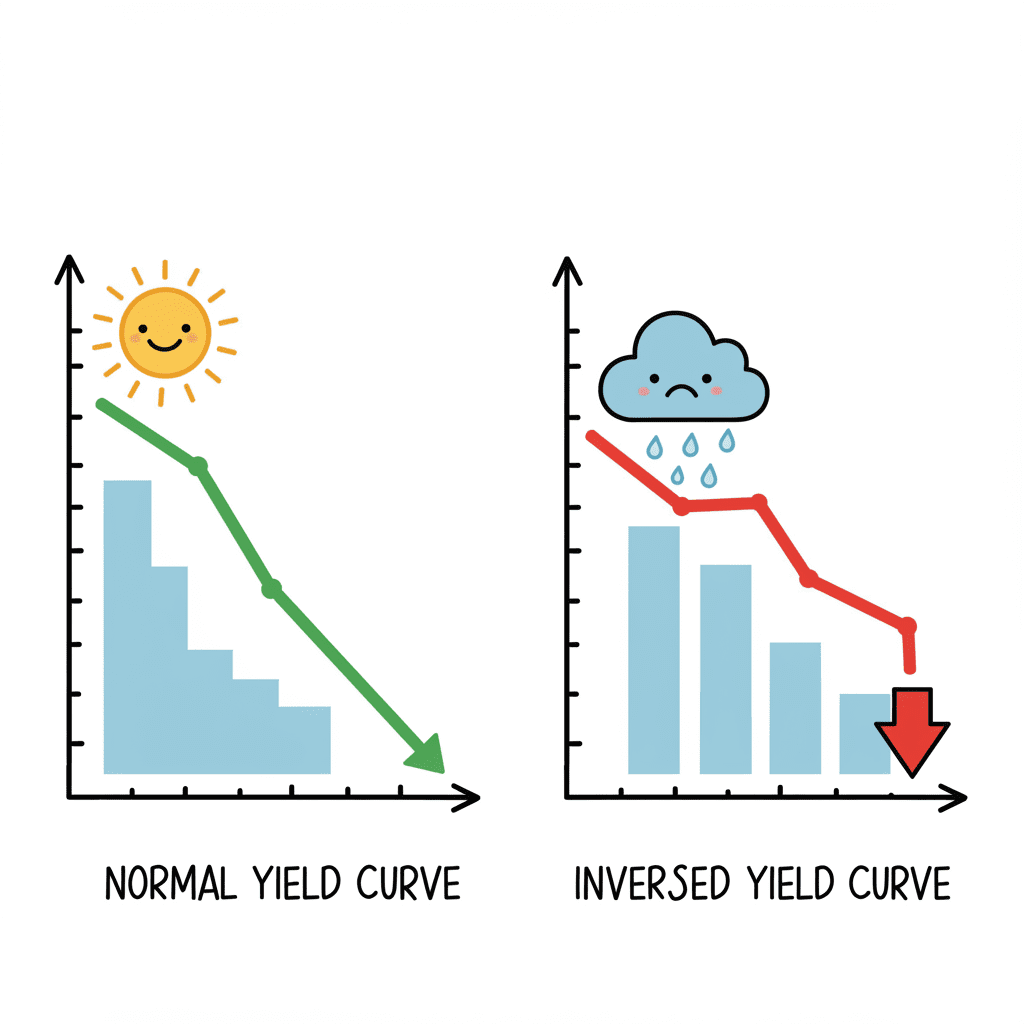

1. 잠깐, ‘역’을 알려면 ‘순’부터 알아야죠! (feat. 정상 수익률 곡선)

모든 이야기의 시작은 ‘정상’에서부터입니다.

역수익률 곡선을 이해하려면, 먼저 ‘정상 수익률 곡선’이 뭔지 알아야 해요.

여기서 ‘수익률’은 보통 ‘국채’의 수익률을 말합니다.

국채는 정부가 돈을 빌리면서 써주는 ‘절대 망하지 않을 것 같은 차용증’이죠.

상식적으로 생각해 봅시다.

여러분이 친구에게 돈을 빌려준다고 상상해 보세요.

내일 바로 갚겠다는 친구와 10년 뒤에 갚겠다는 친구, 누구에게 이자를 더 많이 받아야 할까요?

당연히 10년 뒤에 갚겠다는 친구입니다! 왜냐고요?🤔

- 10년 동안 무슨 일이 일어날지 모른다는 불확실성! (친구가 갑자기 해외로 뜰지도…?)

- 그 돈을 다른 곳에 투자했다면 얻었을 기회비용!

- 물가가 오를 것을 대비한 인플레이션 위험!

국채도 똑같습니다.

만기가 짧은 단기 국채(예: 2년물)보다 만기가 긴 장기 국채(예: 10년물)의 이자율, 즉 수익률이 더 높은 것이 당연합니다.

이걸 그래프로 그리면 오른쪽 위로 예쁘게 올라가는 우상향 곡선이 그려지는데, 이게 바로 ‘정상 수익률 곡선’입니다.

경제의 혈액순환이 원활하다는 건강한 신호죠.🩸

2. 공포의 비상벨: 역수익률 곡선의 등장

그런데 말입니다. 이 당연한 상식이 뒤집히는 기이한 현상이 발생하곤 합니다.

마치 동생 용돈이 형 용돈보다 많아지는 집안의 평지풍파처럼요.

장기 국채의 수익률이 단기 국채의 수익률보다 낮아지는 현상, 이것이 바로 오늘의 주인공입니다.

역수익률 곡선(Inverted Yield Curve)이란?

장기 채권의 수익률(이자율)이 단기 채권의 수익률보다 낮아지는 비정상적인 경제 현상을 말합니다. 그래프가 오른쪽 아래로 내려가는 ‘우하향’ 형태를 띠며, 일반적으로 ‘장단기 금리 역전’이라고도 불립니다. 이는 시장 참여자들이 단기적인 미래 경제에 대해 극도로 비관하고 있음을 보여주는 강력한 신호입니다.

아니, 10년 뒤가 2년 뒤보다 이자가 싸다고요? 이게 무슨 해괴망측한 소리일까요?

여기에는 투자자들의 깊은 ‘불안감’이 숨어 있습니다.

투자자들이 “아무래도 조만간 경제가 박살 날 것 같아… 큰일 났어!”라고 생각하기 시작하면 어떤 일이 벌어질까요?

그들은 당장의 위험을 피해 돈을 넣어둘 안전한 곳을 찾기 시작합니다.

그들의 눈에 들어온 것은? 바로 ‘장기 국채’입니다.

“일단 10년짜리 안전한 국채에 돈을 묻어두고 이 힘든 시기를 버티자! 이자는 좀 낮아도 괜찮아!”라는 심리가 퍼지는 거죠.

수요와 공급의 법칙에 따라, 너도나도 장기 국채를 사려고 몰려드니 장기 국채의 가격은 올라가고, 반대로 수익률은 떨어집니다.

동시에 중앙은행은 치솟는 물가를 잡기 위해 단기 금리를 올리는 경우가 많아, 단기 국채 수익률은 올라가죠.

이 두 가지 현상이 만나면? 짜잔! 무시무시한 역수익률 곡선이 완성됩니다.

3. 그래서, 이게 울리면 왜 위험한가요? (3가지 이유)

역수익률 곡선이 ‘경기 침체의 전령’, ‘죽음의 지표’ 등으로 불리는 데에는 다 이유가 있습니다.

실제로 과거 닷컴 버블, 2008년 글로벌 금융위기 등 굵직한 경기 침체 이전에 어김없이 이 현상이 나타났거든요.

이 현상이 위험한 이유는 크게 세 가지입니다.

- 은행 수익성 악화 🏦: 은행은 기본적으로 단기로 돈을 빌려(예금) 장기로 빌려주며(대출) 그 이자 차이(예대마진)로 돈을 법니다. 그런데 단기 금리가 장기 금리보다 높아지면 이 마진이 줄거나 역마진이 나게 되죠. 은행이 돈 벌기 힘들어지면? 당연히 대출 문을 꽁꽁 걸어 잠급니다. 시중에 돈이 돌지 않게 되는 거죠.

- 기업 투자 위축 🏭: 대출이 어려워지고 미래 경제가 불확실해 보이는데, 어떤 기업이 선뜻 새로운 공장을 짓고 사람을 뽑으려 할까요? 기업들은 투자를 줄이고 허리띠를 졸라매기 시작합니다. 이는 곧 고용 감소와 소비 둔화로 이어집니다.

- 부정적 자기실현적 예언 👻: “역수익률 곡선이 떴으니 곧 침체가 올 거야”라는 믿음이 시장에 퍼지면, 투자자, 기업, 가계 모두가 실제로 소비와 투자를 줄입니다. 모두가 침체를 예상하고 움츠러들기 때문에, 정말로 침체가 와버리는 ‘자기실현적 예언’이 될 수 있습니다.

최근 미국 연준의 급격한 금리 인상으로 인해 미국을 비롯한 여러 나라에서 장단기 금리 역전 현상이 꽤 오랫동안 지속되고 있습니다.

물론 역수익률 곡선이 나타났다고 해서 100% 바로 다음 날 경제가 무너지는 것은 아닙니다.

보통 6개월에서 2년 정도의 시차를 두고 경기 침체가 나타나는 경향이 있었죠.

그러니 이 지표가 보인다고 해서 당장 모든 것을 팔고 동굴로 들어갈 필요는 없습니다.

다만, 자동차의 엔진 경고등처럼 우리 경제에 무언가 이상이 생겼다는 중요한 ‘신호’로 받아들이고, 앞으로의 자산 관리나 소비 계획을 세울 때 조금 더 신중하게 접근하는 지혜가 필요하다는 뜻이겠죠?

이제 뉴스에서 이 용어가 나와도 채널을 돌리지 않고 “흠, 시장의 불안 심리가 여전하군”이라며 고개를 끄덕일 수 있는 멋진 여러분이 되셨기를 바랍니다!✨