오늘도 뉴스에서는 어김없이 그 단어가 들려옵니다.

“한국은행, 기준금리 동결…”

“미 연준의 기준금리 인상 가능성에 시장이 주목…”

이쯤 되면 거의 국민 필수 교양 단어 같은데, 솔직히 자신 있게 설명하기는 어렵습니다.

마치 매일 보지만 이름은 모르는 옆집 강아지 같달까요?

기준금리가 오르면 왜 다들 힘든 소리를 하고, 내리면 왜 주식 시장이 들썩이는 걸까요?

오늘 이 지긋지긋한 궁금증의 실타래를 한 올 한 올 풀어드리겠습니다.

이 글을 다 읽고 나면, 경제 뉴스 볼 때마다 고개를 끄덕이는 스스로를 발견하게 될 겁니다.

Q1. 기준금리, 도대체 정체가 뭔가요?

가장 중요한 질문부터 해결하고 가죠.

복잡한 수식은 잠시 접어두고 아주 간단하게 설명해 드릴게요.

기준금리(Base Rate)란, 한 나라의 중앙은행이 시중은행과 돈을 거래할 때 적용하는 정책 금리를 말합니다.

즉, 모든 금리의 ‘기준’이 되는 ‘대장 금리’라고 할 수 있습니다.

은행들이 중앙은행에서 돈을 빌려올 때의 이자율이라고 생각하면 쉽습니다.

은행의 ‘도매가’인 셈이죠.

도매가가 오르면 당연히 우리에게 파는 ‘소매가'(대출 금리, 예금 금리)도 덩달아 오르내리게 됩니다.

이 기준금리를 통해 국가 전체의 돈의 양, 즉 유동성을 조절하는 것이죠.

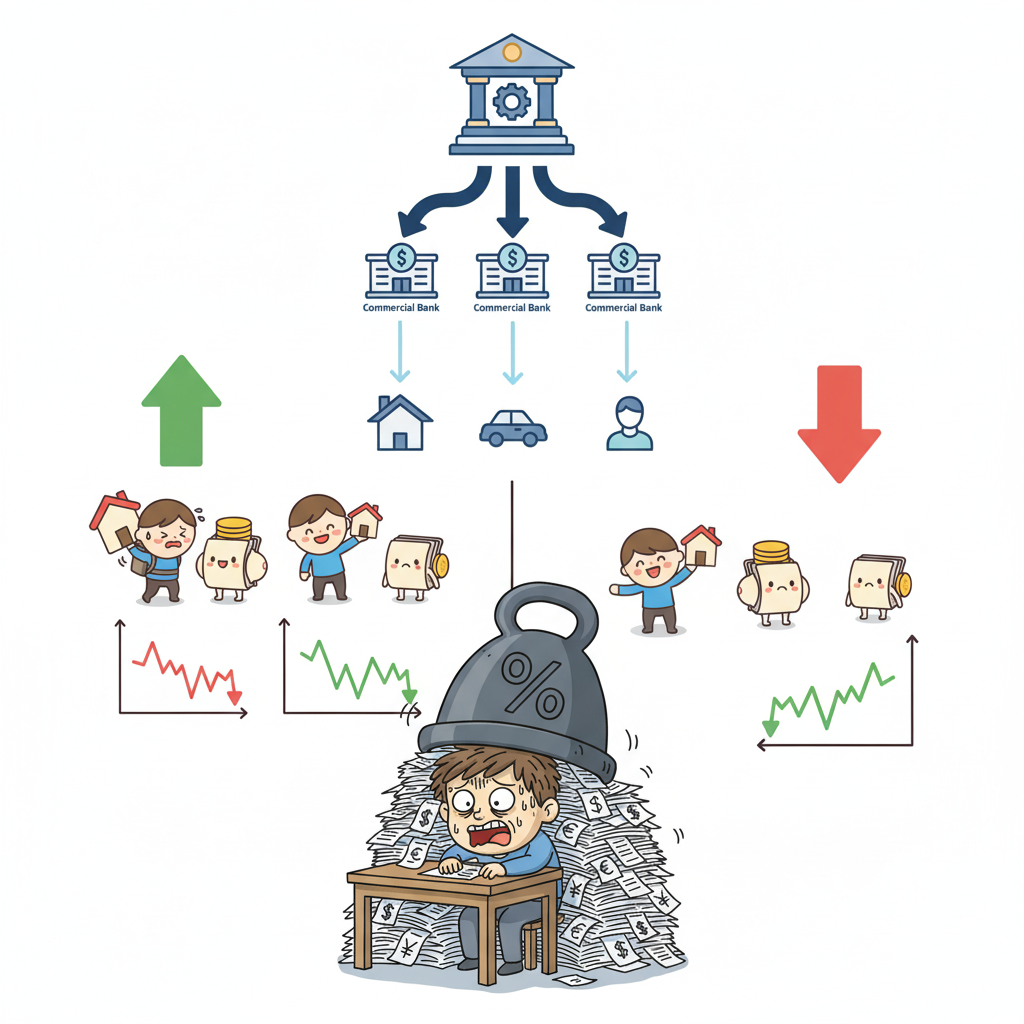

Q2. 누가, 왜, 어떻게 올리고 내리나요?

기준금리라는 거대한 배의 키는 누가 쥐고 있을까요?

바로 각 나라의 ‘중앙은행’입니다.

우리나라의 경우, 한국은행의 금융통화위원회(금통위)에서 1년에 8번 회의를 통해 결정합니다.

그렇다면 도대체 왜 이걸 올렸다 내렸다 하며 우리를 헷갈리게 하는 걸까요?

목표는 단 하나, ‘경제의 안정적인 성장’입니다.

마치 자동차 운전과 같아요.

경기가 너무 과열되면(차가 너무 빨리 달리면) 기준금리를 인상해서 속도를 줄입니다.

금리가 오르면 사람들이 대출을 줄이고 저축을 늘리니, 시중에 풀린 돈이 줄어들면서 과열된 경기가 진정되고 물가도 안정되는 효과가 있죠.

반대로 경기가 너무 침체되면(차가 너무 느리게 가면) 기준금리를 인하해서 가속 페달을 밟습니다.

금리가 싸지니 사람들이 돈을 빌려 투자나 소비를 늘리고, 시중에 돈이 돌면서 경기가 활성화되는 원리입니다.

참 쉽죠? 하지만 이 운전이 ‘장롱면허’ 수준이면 큰일 나는 겁니다.

Q3. 그래서… 내 삶과는 무슨 상관이죠?

“나라 경제 같은 거창한 이야기는 됐고, 당장 내 삶에 무슨 영향이 있냐고요!”라고 외치는 분들을 위해 준비했습니다.

기준금리는 생각보다 훨씬 우리 삶 깊숙이 들어와 있습니다.

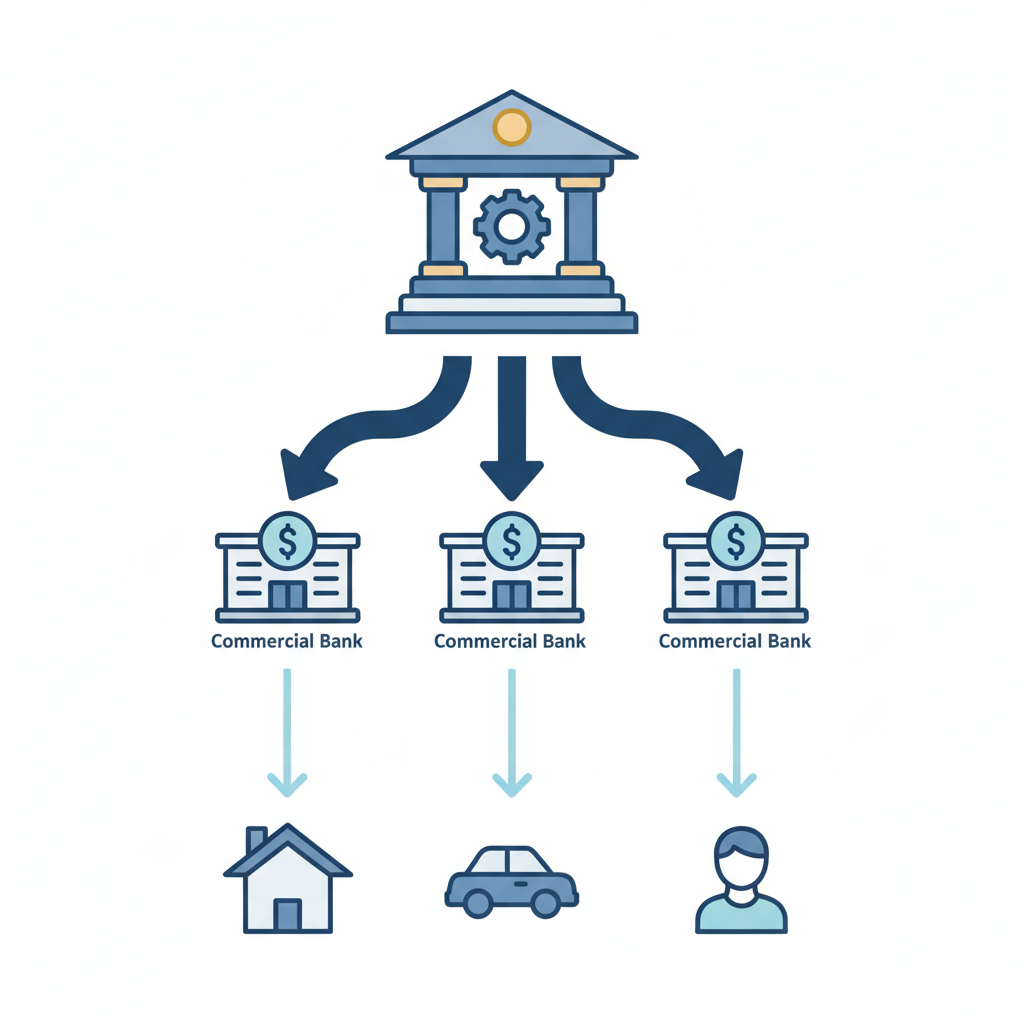

1. 대출 이자: 웃는 자와 우는 자

기준금리가 오르면 시중은행의 대출 금리도 따라 오릅니다.

특히 변동금리로 대출을 받은 분들은… (말잇못)

매달 내야 하는 이자가 늘어나니 가계에 부담이 커질 수밖에 없습니다.

‘영끌족’에게 기준금리 인상 소식은 재난 영화 예고편과도 같죠.

반대로 금리가 내리면 이자 부담이 줄어들어 한숨 돌릴 수 있습니다.

2. 예·적금 금리: 티끌 모아 태산? 티끌?

은행에 돈을 맡기는 예금자 입장에서는 기준금리 인상이 오히려 희소식입니다.

예금과 적금 금리가 함께 오르기 때문에, 같은 돈을 맡겨도 더 많은 이자를 받을 수 있거든요.

한동안 ‘파킹통장’ 금리가 연 3%를 넘나들었던 것도 다 기준금리가 높았기 때문입니다.

물론 물가 상승률을 생각하면 눈물이 앞을 가리지만요.

3. 투자 시장: 주식, 부동산의 향방

기준금리가 낮아지면 사람들은 은행에 돈을 묶어두기보다 더 높은 수익을 찾아 주식이나 부동산 같은 위험 자산에 투자하려는 경향이 강해집니다.

시장에 돈이 몰리니 자산 가격이 오르기 쉽죠.

반대로 기준금리가 높아지면, 굳이 위험을 감수하지 않고 안전한 예금으로 돈을 옮기려는 사람이 늘어납니다.

투자 시장에서 돈이 빠져나가며 가격이 하락할 가능성이 커집니다.

Q4. ‘영끌족’이 곡소리 내는 진짜 이유는 뭔가요?

몇 년 전, ‘영혼까지 끌어모아’ 집을 사거나 주식에 투자한 ‘영끌족’, ‘빚투족’이라는 말이 유행했죠.

그때는 기준금리가 사상 최저 수준으로 매우 낮았습니다.

즉, 은행에서 돈을 빌리는 비용이 아주 쌌다는 뜻입니다.

“이자가 이렇게 싼데 안 빌리는 게 바보지!”라는 분위기 속에 많은 사람이 큰 빚을 내어 자산을 사들였습니다.

하지만 기쁨도 잠시, 물가가 무섭게 치솟자 한국은행과 전 세계 중앙은행들이 기준금리를 빠르게 올리기 시작했습니다.

낮은 금리만 생각하고 감당할 수 있는 수준 이상의 대출을 받았던 사람들은 순식간에 불어난 이자 폭탄을 맞게 된 것입니다.

월급은 그대로인데 매달 갚아야 할 돈이 두 배, 세 배로 뛰니 곡소리가 날 수밖에요.

이는 기준금리의 변동성을 예측하지 못했을 때 얼마나 큰 위험이 닥칠 수 있는지 보여주는 뼈아픈 교훈입니다.

Q5. 앞으로 금리는 어떻게 될까요? (점쟁이 아님 주의)

“그래서 금리가 오른다는 겁니까, 내린다는 겁니까?”

이 질문에 “무조건 오릅니다!” 혹은 “내립니다!”라고 답하는 사람이 있다면 둘 중 하나입니다.

미래에서 온 사람이거나, 사기꾼이거나.

기준금리의 향방은 물가 상승률, 경제 성장률, 고용 지표, 환율, 그리고 미국을 비롯한 다른 나라의 경제 상황 등 수십 가지 변수를 종합적으로 고려해 결정됩니다.

다만 우리는 이런 핵심 지표들을 눈여겨보며 앞으로의 방향성을 ‘예측’해 볼 수는 있습니다.

예를 들어, 물가가 여전히 높다면 중앙은행은 금리를 쉽게 내리지 못할 것이고, 반대로 경기 침체 신호가 뚜렷해지면 금리 인하를 고민하게 될 겁니다.

이제 경제 뉴스를 보면서 “아, 이래서 금통위가 이런 결정을 했구나”하고 무릎을 ‘탁’ 치실 수 있겠죠?

금리 문맹 탈출을 축하합니다!

이제 ‘기준금리’라는 단어를 들어도 더는 눈앞이 캄캄해지지는 않을 겁니다.

기준금리는 단순히 뉴스에 나오는 어려운 경제 용어가 아닙니다.

내 대출 이자와 예금 통장, 나아가 우리 모두의 경제 생활을 좌우하는 아주 중요한 신호입니다.

이 신호를 읽을 수 있는 눈을 갖는 것, 그것이 바로 변덕스러운 경제 상황 속에서 내 소중한 자산을 지키는 첫걸음이 될 것입니다.