핵심 요약

– 2년 연속 적자 늪 탈출! 영업이익 흑자전환 성공하며 드라마틱한 턴어라운드 시현.

– 삼성디스플레이 협력사를 넘어 ‘반도체 유리기판’ 검사장비라는 강력한 신성장 동력 장착.

– 최근 6개월 114% 급등하며 시장 주도주 등극, 기술적 과열 구간 속 대응 전략이 핵심.

1. 기업 개요

HB테크놀러지는 국내 디스플레이 검사장비 분야에서 독보적인 위치를 차지하고 있는 기업입니다. 주요 사업으로는 LCD 및 OLED 검사장비, 리페어 장비 제조를 영위하고 있으며, 특히 삼성디스플레이의 핵심 협력사로 잘 알려져 있습니다. 최근에는 디스플레이를 넘어 반도체 패키징의 게임 체인저로 불리는 ‘유리기판’ 검사장비 시장에 진출하며 시장의 뜨거운 관심을 받고 있습니다.

기본정보

| 항목 | 내용 |

| :— | :— |

| **종목명(코드)** | HB테크놀러지 (078150) |

| **현재가** | 4,320원 (기준일자 확인 필요) |

| **시가총액** | 4,005억 원 |

| **ROE (자기자본이익률)** | 9.96% |

| **PER (주가수익비율)** | 14.10배 |

| **PBR (주가순자산비율)** | 1.40배 |

| **부채비율** | 34.08% |

2. 투자 포인트

📈 성장성: “적자의 터널을 지나 광명으로”

HB테크놀러지의 최근 3개년 실적 추이를 보면 그야말로 ‘환골탈태’라는 단어가 떠오릅니다.

– 매출액: 3년 전 1,116억 원에서 직전년도 1,603억 원으로 꾸준히 우상향하고 있습니다. 3년 평균 매출 성장률이 무려 19.83%에 달하며 외형 성장을 지속해왔습니다.

– 영업이익: 3년 전 -220억, 2년 전 -165억 원이라는 뼈아픈 적자를 기록했으나, 직전년도에 62억 원으로 흑자전환에 성공했습니다. 이는 고정비 절감과 더불어 고부가가치 장비 수주가 늘어난 결과로 풀이됩니다.

– 당기순이익: 특히 눈에 띄는 점은 당기순이익이 284억 원으로 영업이익보다 훨씬 높다는 점입니다. 이는 계열사인 HB솔루션 등의 지분법 이익이나 자산 가치가 반영된 것으로 보이며, 기업의 실질적인 내실이 탄탄해지고 있음을 시사합니다.

💎 밸류에이션: “성장성을 고려하면 여전히 매력적”

현재 HB테크놀러지의 PER은 14.10배, PBR은 1.40배 수준입니다.

– 동종 업계인 디스플레이 장비 섹터의 평균 PER이 보통 15~20배 사이에서 형성된다는 점을 감안하면, 현재의 주가는 ‘적정 가치’ 혹은 ‘약간의 저평가’ 구간에 있다고 볼 수 있습니다.

– 특히 PSR(주가매출비율)이 2.50배라는 점은 시장이 이 회사의 매출 성장 잠재력에 상당한 프리미엄을 부여하기 시작했음을 의미합니다. 단순한 장비주를 넘어 ‘신소재 테마’의 가치가 반영되고 있는 것이죠.

💰 재무 건전성: “무결점에 가까운 안정성”

주식 초보자분들이 가장 눈여겨봐야 할 대목이 바로 이 부분입니다.

– 부채비율 34.08%: 보통 100% 미만이면 우량하다고 보는데, 34%는 거의 빚이 없는 수준입니다. 금리 인상기에도 이자 부담에서 자유롭다는 강력한 장점이 있습니다.

– 유동비율 131.10%: 단기적인 자금 동원 능력도 양호합니다.

– ROE 9.96%: 내 돈(자기자본)을 들여 약 10%의 수익을 내고 있다는 뜻으로, 효율적인 경영이 이루어지고 있음을 보여줍니다.

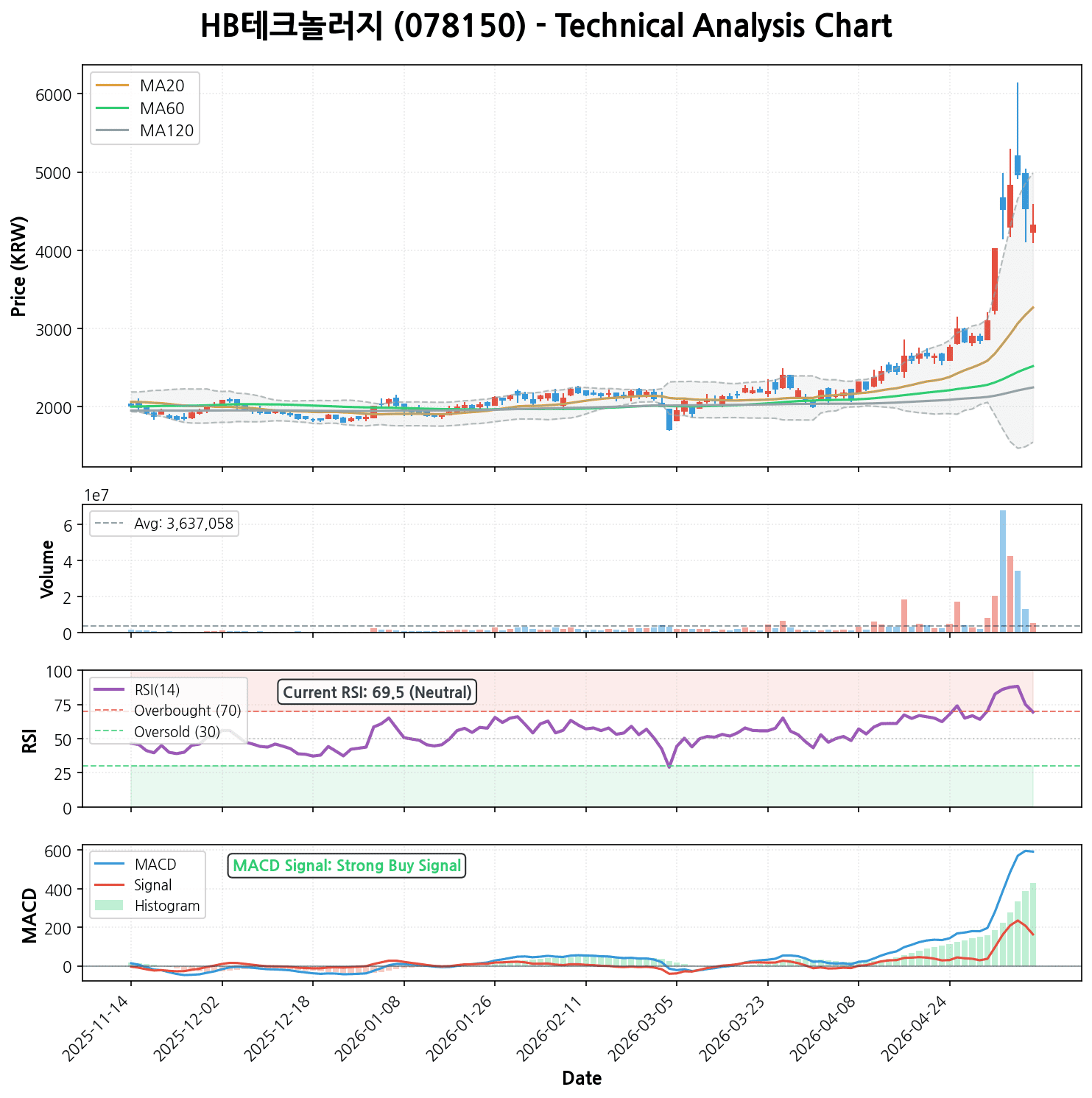

3. 기술적 분석

현재 HB테크놀러지의 차트는 그야말로 ‘불기둥’의 연속입니다.

- 추세 분석: 5일, 20일, 60일, 120일 이동평균선이 예쁘게 나열된 완벽한 정배열 상태입니다. 이는 전형적인 강세장의 모습입니다.

- 모멘텀: RSI(14일)가 69.51로 과매수 기준선인 70에 바짝 다가섰습니다. 이는 힘이 매우 강하다는 증거이기도 하지만, 단기적으로는 “숨 고르기(조정)”가 나올 수 있는 위치임을 경고합니다.

- MACD: MACD 지표가 592.28로 시그널선을 크게 상회하며 강력 매수 신호를 유지하고 있습니다. 히스토그램 역시 확장 추세라 상승 에너지는 여전히 유효해 보입니다.

- 수익률: 최근 1개월 수익률이 76.33%, 6개월 수익률이 114.93%입니다. 단기간에 급등했기 때문에 추격 매수보다는 눌림목(주가가 잠시 하락하는 구간)을 공략하는 지혜가 필요합니다.

4. 시장 분석 (최신 이슈 반영)

“유리기판, AI 반도체의 새로운 심장”

최근 HB테크놀러지가 시장의 주인공이 된 결정적인 이유는 ‘반도체 유리기판’ 때문입니다.

- 유리기판 테마의 핵심: 인공지능(AI) 가속기 시장이 커지면서 기존 플라스틱 기판의 한계를 극복할 유리기판이 주목받고 있습니다. HB테크놀러지는 유리기판의 결함을 찾아내는 검사장비를 공급할 수 있는 기술력을 보유하고 있어, SKC(앱솔릭스)나 삼성전기 등 대기업들의 유리기판 투자 확대 시 직접적인 수혜가 예상됩니다.

- 삼성디스플레이 투자 수혜: 삼성디스플레이가 8.6세대 IT용 OLED 라인에 대규모 투자를 진행함에 따라, 기존 주력 사업인 디스플레이 검사장비 수주 모멘텀도 여전히 강력합니다.

- 시장 분위기: 현재 반도체 소부장(소재·부품·장비) 섹터 내에서도 ‘차세대 기술’을 보유한 기업으로 돈이 몰리고 있습니다. HB테크놀러지는 실적 턴어라운드와 미래 성장 테마를 동시에 잡은 상태입니다.

5. HB테크놀러지 주가전망 (목표주가 및 손절가)

현재의 강력한 모멘텀과 재무 구조를 바탕으로 산정한 가이드라인입니다.

-

현재가: 4,320원

-

단기 목표가: 5,000원 (+15.7%)

-

심리적 저항선인 5,000원 라운드 피겨(마디 가격) 돌파 시도가 예상됩니다. RSI 과열 해소 후 재상승 시 충분히 도달 가능한 수치입니다.

-

중기 목표가: 6,500원 (+50.4%)

-

유리기판 장비의 실제 수주 공시가 가시화되고, 흑자 폭이 확대될 경우 PBR 2.0배 수준까지 리레이팅(재평가)될 가능성이 높습니다.

-

손절가: 3,600원 (-16.6%)

- 최근 급등의 지지선 역할을 하는 20일 이동평균선(3,267원)보다 조금 위쪽인 3,600원을 이탈할 경우, 추세가 꺾일 수 있으므로 리스크 관리가 필요합니다.

6. 종합 의견

- 투자 의견: 매수(BUY) – 단, 분할 매수 권장

- 추천 투자 스타일: 스윙 및 중기 투자. 현재 주가가 급등한 상태이므로 한 번에 모든 물량을 싣기보다는, 주가가 5일선이나 20일선 부근까지 내려올 때마다 모아가는 전략이 유효합니다.

- 주요 리스크 요인:

- 테마 소멸 가능성: 유리기판 상용화 시점이 늦춰질 경우 실망 매물이 나올 수 있습니다.

- 오버행 이슈: 주가가 급등함에 따라 기존 투자자들의 차익 실현 욕구가 강해질 수 있습니다.

HB테크놀러지는 단순한 디스플레이 장비주에서 반도체 핵심 장비주로 진화하는 과도기에 있습니다. 재무적으로 매우 탄탄하고 실적까지 뒷받침되고 있어, 단순 테마주들과는 차별화된 행보를 보일 가능성이 큽니다. 여러분의 성공 투자를 응원합니다!

본 분석은 공개된 데이터와 최신 뉴스를 바탕으로 한 참고 자료이며, 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.