[핵심 요약]

– 3년 연속 매출·영업이익 동반 상승하며 ‘성장의 정석’을 보여주는 현대차그룹의 핵심 물류주.

– 2030 중장기 전략과 무상증자, 배당 확대 등 주주환원 정책이 맞물리며 기업 가치 재평가 국면 진입.

– 강력한 MACD 매수 신호와 견조한 재무 건전성을 바탕으로 ’30만 원 고지’를 향한 질주 시작.

1. 기업 개요

현대글로비스는 현대자동차그룹의 물류 전문 기업으로, 자동차 물류(PCTC), 해운, 유통(KD) 사업을 영위하는 글로벌 종합 물류 플랫폼입니다. 단순히 차를 옮기는 수준을 넘어, 최근에는 수소 물류, 전기차 폐배터리 재활용, 스마트 물류 솔루션 등 미래 먹거리 선점에도 속도를 내며 그룹 내 지배구조 개편의 핵심 고리로 평가받고 있습니다.

현대글로비스 기본정보

| 항목 | 상세 정보 |

| :—: | :—: |

| **종목명(코드)** | 현대글로비스 (086280) |

| **현재가** | 251,000원 |

| **시가총액** | 18.82조 원 |

| **ROE (자기자본이익률)** | 16.70% |

| **PER (주가수익비율)** | 10.85배 |

| **PBR (주가순자산비율)** | 1.81배 |

| **부채비율** | 78.92% |

2. 투자 포인트

📈 성장성: 멈추지 않는 매출 엔진

현대글로비스의 최근 3개년 실적은 그야말로 ‘우상향의 교과서’입니다.

– 매출액 추이: 25.68조 원(3년 전) → 28.41조 원(2년 전) → 29.57조 원(직전년도)

– 영업이익 추이: 1.55조 원(3년 전) → 1.75조 원(2년 전) → 2.07조 원(직전년도)

3년 평균 매출 성장률은 7.29%로, 덩치가 큰 대형주임에도 불구하고 꾸준한 외형 성장을 이뤄냈습니다. 특히 주목할 점은 당기순이익의 폭발적인 증가입니다. 2년 전 1.10조 원 수준이던 순이익이 직전년도 1.73조 원으로 수직 상승하며 내실까지 꽉 잡은 모습입니다. 이는 완성차 해상운송(PCTC) 부문의 비계열(Non-Hyundai/Kia) 물량 확대와 고수익 사업 위주의 포트폴리오 재편이 성공했음을 의미합니다.

💎 밸류에이션: 여전히 배고픈 주가

현재 현대글로비스의 PER은 10.85배입니다. 글로벌 물류 기업들이 보통 15~20배 수준에서 거래되는 것과 비교하면 여전히 저평가 매력이 충분합니다. PSR(주가매출비율) 또한 0.64배에 불과해, 회사가 벌어들이는 매출 규모에 비해 주가가 상당히 겸손한(?) 편이라고 할 수 있죠.

과거 ‘현대차그룹 전용 물류사’라는 꼬리표 때문에 받았던 밸류에이션 디스카운트가 최근 비계열 매출 비중 확대(목표 40%)와 신사업 가시화로 인해 빠르게 해소되고 있습니다. PBR 1.81배는 자산 가치를 적절히 반영하고 있으나, 향후 로보틱스(보스턴 다이내믹스)와의 시너지 등이 본격화되면 추가적인 멀티플 상향이 기대됩니다.

💰 재무 건전성: 튼튼한 기초체력

재무 상태는 ‘A+’ 급입니다. 부채비율 78.92%는 대규모 장치 산업인 물류·해운업계에서 보기 드문 안정적인 수치입니다. 특히 유동비율이 200.43%에 달해 단기적인 자금 압박 우려가 전혀 없으며, 이는 향후 9조 원 규모의 대규모 투자를 뒷받침할 든든한 실탄이 됩니다. ROE 16.70%는 주주들의 돈을 매우 효율적으로 굴려 수익을 내고 있다는 증거로, 수익성과 안정성이라는 두 마리 토끼를 모두 잡은 상태입니다.

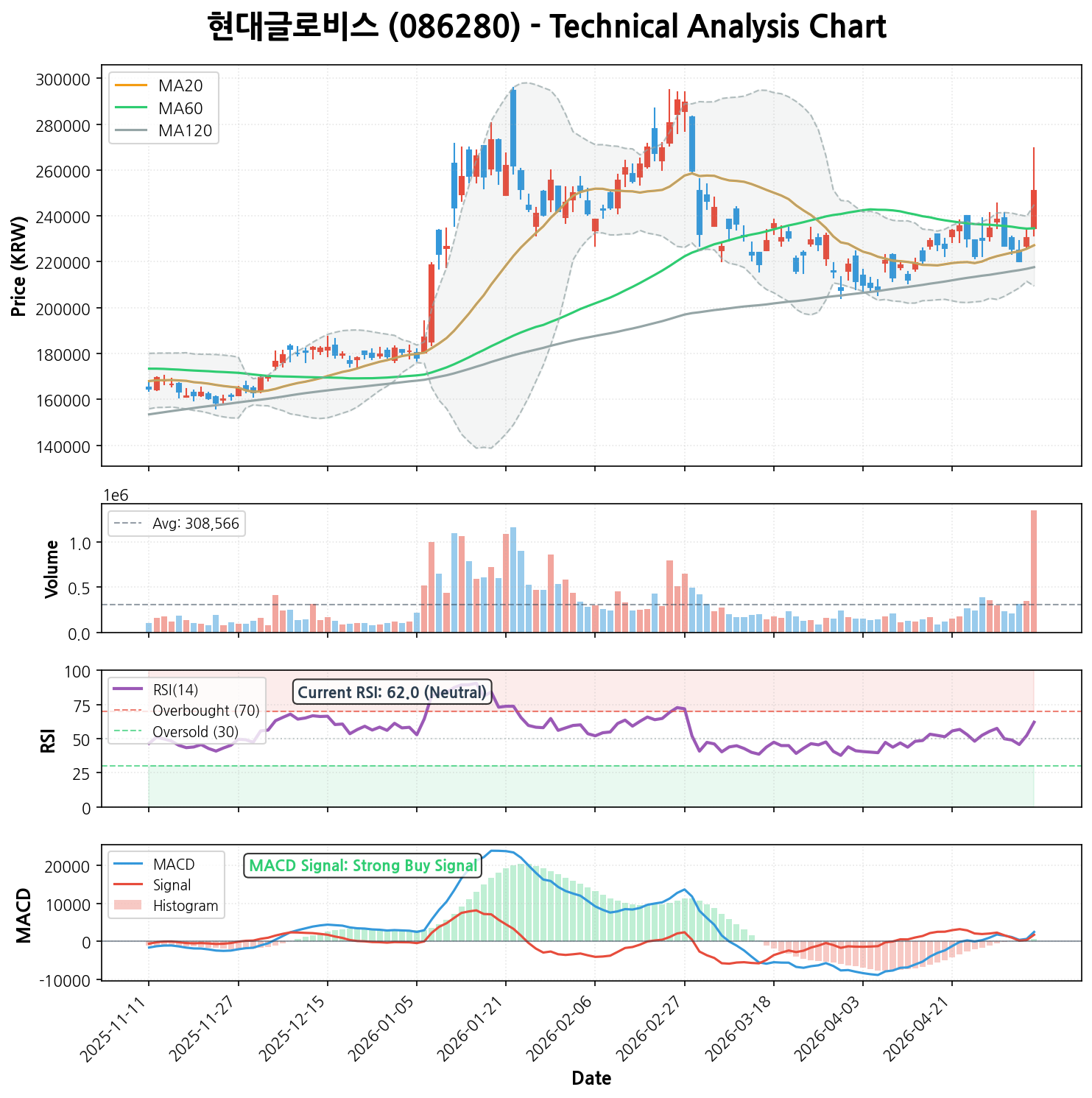

3. 기술적 분석: “강력 매수” 신호가 떴다!

차트를 보면 현대글로비스의 기세가 얼마나 무서운지 알 수 있습니다. 최근 120거래일 동안의 수익률이 무려 52.40%에 달하며, 최근 1개월 사이에도 17.84%나 올랐습니다.

- 이동평균선: 현재 주가(251,000원)는 5일, 20일, 60일, 120일 이동평균선 위에 위치한 전형적인 정배열 상승 추세입니다.

- 모멘텀 지표: MACD가 2500.63으로 시그널선을 크게 상회하며 ‘강력 매수’ 신호를 보내고 있습니다.

- RSI: 14일 기준 RSI는 61.99입니다. 보통 70 이상을 과매수 구간으로 보는데, 현재는 상승 에너지가 충분하면서도 아직 과열까지는 가지 않은 ‘맛있는 구간’에 머물고 있습니다.

단기적으로는 23만 원 중반대(MA 60)가 강력한 지지선 역할을 할 것으로 보이며, 전고점을 돌파하려는 시도가 지속될 전망입니다.

4. 시장 분석: 2026년, 글로비스의 전성시대

최신 뉴스에 따르면 현대글로비스는 2026년 1분기에도 매출 7.8조 원, 영업이익 5,215억 원이라는 분기 사상 최대 실적을 경신했습니다. 시장이 열광하는 이유는 크게 세 가지입니다.

- 역대급 주주환원: 2025년 결산 배당금을 주당 5,800원으로 확정하며 전년 대비 57%나 올렸습니다. 1:1 무상증자 이후에도 배당 규모를 키우는 모습은 주주 가치 제고에 대한 강력한 의지를 보여줍니다.

- 신사업 가동: 2026년 하반기 인천공항 글로벌물류센터(GDC)가 본격 가동됩니다. 이는 항공 물류 포워딩 사업의 기폭제가 될 것이며, 보스턴 다이내믹스의 물류 로봇 ‘스트레치’가 현장에 투입되어 자동화 혁신을 이끌 예정입니다.

- 비계열 확대: 중국 전기차 브랜드 등 글로벌 완성차 업체들과의 해상운송 계약이 잇따르며 ‘현대차 의존도’를 낮추고 독자적인 글로벌 물류사로서의 위상을 굳히고 있습니다.

5. 현대글로비스 주가전망 (목표주가 및 손절가)

현재 현대글로비스는 실적과 수급, 재무 삼박자가 완벽하게 맞아떨어지는 구간입니다.

- 현재가: 251,000원

- 단기 목표가: 290,000원 (+15.5%)

-

최근의 강력한 MACD 매수 모멘텀과 1분기 어닝 서프라이즈 효과를 반영했습니다. 전고점 부근에서의 매물 소화 후 빠른 도달이 예상됩니다.

-

중기 목표가: 340,000원 (+35.4%)

-

2030년 매출 40조 원 비전과 ROE 15% 유지 전략, 그리고 지배구조 개편 과정에서의 기업 가치 재평가를 고려한 수치입니다. PER 13~14배 수준의 완만한 리레이팅을 가정했습니다.

-

손절가: 220,000원 (-12.3%)

- 주요 지지선인 120일 이동평균선(217,655원)을 살짝 상회하는 가격입니다. 이 가격대가 무너진다면 상승 추세가 꺾인 것으로 보고 비중 조절이 필요합니다.

6. 종합 의견

- 투자 의견: 매수 (BUY)

- 추천 투자 스타일: 장기 가치 투자 + 배당 성장주

- 현대글로비스는 단기적인 시세 차익뿐만 아니라, 매년 늘어나는 배당금을 챙기며 느긋하게 가져가기 좋은 종목입니다.

- 주요 리스크 요인:

- 글로벌 경기 침체로 인한 자동차 물동량 감소 우려.

- 중동 분쟁 등 지정학적 리스크에 따른 해운 운임 변동성 확대.

현대글로비스는 이제 단순한 ‘운송 회사’가 아닙니다. 로봇과 AI, 친환경 에너지를 아우르는 ‘미래 물류의 지휘자’로 변모하고 있습니다. 주가가 많이 오른 것 같아 망설여지시나요? 실적 성장이 뒷받침되는 상승은 ‘거품’이 아니라 ‘계단’입니다. 튼튼한 재무와 화끈한 주주환원을 믿고 긴 호흡으로 대응해 보시는 건 어떨까요?

본 분석은 공개된 데이터와 최신 뉴스를 바탕으로 한 참고 자료이며, 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.