주식 시장이라는 거친 도로 위에서 안정적인 접지력을 보여주며 무섭게 질주하는 종목이 있습니다. 바로 대한민국을 대표하는 타이어 제조사, 한국타이어앤테크놀로지(161390)입니다. 최근 자동차 산업의 패러다임이 전기차로 급격히 전환되면서 타이어 산업 역시 단순한 소모품 제조를 넘어 고부가가치 기술 집약 산업으로 탈바꿈하고 있습니다. 오늘은 이 기업의 재무제표와 기술적 지표를 샅샅이 파헤쳐, 과연 지금이 ‘풀 액셀’을 밟아야 할 타이밍인지 아니면 ‘브레이크’를 밟고 관망해야 할 때인지 심층 분석해 보겠습니다.

1. 실적 분석: “이것은 성장이 아니라 퀀텀 점프다”

가장 먼저 눈에 띄는 것은 단연 매출액의 폭발적인 증가세입니다. 한국타이어앤테크놀로지의 최근 3개년 매출 추이를 보면 입이 떡 벌어집니다. 3년 전 8.94조 원이었던 매출이 2년 전 9.41조 원으로 소폭 상승하더니, 직전 연도에는 무려 21.20조 원이라는 경이로운 수치를 기록했습니다.

이러한 매출 성장은 3년 평균 매출 성장률 54.00%라는 놀라운 결과로 이어졌습니다. 보통 타이어 산업은 성숙 산업으로 분류되어 완만한 성장을 보이는 것이 일반적인데, 한국타이어앤테크놀로지는 마치 신성장 IT 기업과 같은 성장 곡선을 그리고 있습니다. 이는 글로벌 시장 점유율 확대와 더불어 고단가 제품인 고인치 타이어 및 전기차 전용 타이어(iON)의 판매 비중이 급격히 늘어난 결과로 풀이됩니다.

영업이익 역시 탄탄합니다. 3년 전 1.33조 원에서 직전 연도 1.84조 원으로 꾸준히 우상향하고 있으며, 3년 평균 영업이익 성장률은 58.01%에 달합니다. 매출만 늘어난 것이 아니라 장사도 아주 실속 있게 잘했다는 증거죠. 최신 분기 실적에서도 매출 5.31조 원, 영업이익 5,070억 원을 기록하며 견조한 수익성을 유지하고 있습니다.

2. 수익성 및 안정성 지표: “탄탄한 기초 체력, 하지만 숙제는?”

기업의 내실을 알 수 있는 수익성 지표를 살펴보겠습니다. 영업이익률은 9.54%, 순이익률은 7.01%입니다. 제조업, 특히 화학 및 타이어 산업군에서 10%에 육박하는 영업이익률은 상당히 우수한 수준입니다. 100원어치 팔아서 약 10원을 남긴 셈이니까요.

다만, ROE(자기자본이익률)가 2.50%로 다소 낮게 나타나는 점은 아쉬운 대목입니다. 기업이 가진 자본에 비해 벌어들이는 순이익이 적다는 뜻인데, 이는 자본총계가 14.89조 원으로 워낙 거대하기 때문이기도 합니다. 투자자 입장에서는 이 효율성을 어떻게 끌어올릴지가 향후 주가 향방의 핵심 열쇠가 될 것입니다.

재무 안정성 면에서는 합격점을 줄 수 있습니다. 부채비율은 87.84%로 100% 미만을 유지하고 있어 매우 건전하며, 단기 지급 능력을 나타내는 유동비율은 152.63%로 양호합니다. 유동자산이 12.33조 원으로 유동부채 8.08조 원을 넉넉히 커버하고 있어, 갑작스러운 시장 충격에도 버틸 수 있는 튼튼한 ‘완충 장치’를 갖추고 있습니다.

3. 밸류에이션: “이 가격 실화냐? 극도의 저평가 구간”

주식 투자자들에게 가장 매력적인 부분은 바로 밸류에이션 지표입니다. 한국타이어앤테크놀로지의 PBR(주가순자산비율)은 0.56배에 불과합니다. 이는 기업이 가진 순자산 가치의 절반 수준에서 주가가 형성되어 있다는 뜻으로, 전형적인 ‘저PBR 수혜주’의 면모를 보여줍니다.

PER(주가수익비율)은 22.22배로 형성되어 있습니다. 과거 대비 혹은 업종 평균 대비 다소 높아 보일 수 있으나, 앞서 언급한 폭발적인 성장률(50%대)을 고려한다면 충분히 납득 가능한 수준입니다. 오히려 성장에 대한 기대감이 반영되기 시작한 단계라고 볼 수 있습니다. PSR(주가매출비율) 1.56배 역시 매출 규모 대비 주가가 과열되지 않았음을 시사합니다.

여기에 배당수익률 3.44%는 덤입니다. 은행 예금 금리 부럽지 않은 배당을 주면서 성장까지 하고 있으니, 배당주와 성장주의 매력을 동시에 갖춘 셈입니다.

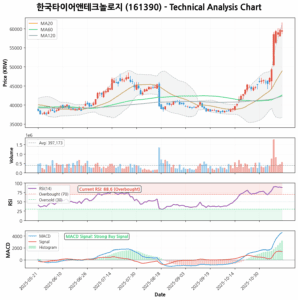

4. 기술적 분석: “차트가 말해주는 강력한 매수 신호”

현재 주가 흐름은 그야말로 ‘기분 좋은 우상향’입니다. 최근 120거래일 동안의 주가 추이를 보면, 6개월 수익률 11.15%, 최근 1개월 수익률 9.15%를 기록하며 상승 탄력을 받고 있습니다.

특히 기술적 지표들이 매우 흥미롭습니다.

* 이동평균선 정배열: 5일(63,840원) > 20일(61,705원) > 60일(59,585원) 선이 차례로 위치하며 강한 상승 추세를 형성하고 있습니다. 주가가 모든 이평선 위에서 놀고 있다는 것은 매수세가 매우 강력하다는 뜻이죠.

* MACD 골든크로스: MACD 지수가 893.2, 시그널이 404.49로 강력 매수 신호를 보내고 있습니다. 히스토그램 역시 488.71로 양의 영역에서 확장 중입니다.

* RSI(14일): 62.19를 기록 중입니다. 통상 70 이상을 과매수 구간으로 보는데, 아직 상승 여력이 남아있으면서도 에너지는 충분히 응축된 상태라고 볼 수 있습니다.

5. 투자 전략 및 총평: “안전벨트 매고 질주를 즐길 시간”

한국타이어앤테크놀로지는 현재 세 마리 토끼를 모두 잡고 있는 형국입니다.

1. 성장성: 매출과 영업이익이 매년 수십 퍼센트씩 급증하고 있습니다.

2. 저평가: PBR 0.56배라는 매력적인 가격표를 달고 있습니다.

3. 모멘텀: 기술적으로 완벽한 상승 추세를 타고 있으며 매수 신호가 포착되었습니다.

[전략적 조언]

* 신규 진입: 현재 주가 66,800원은 단기적으로 상승 피로감이 있을 수 있으나, 5일 이동평균선(63,840원) 부근까지 눌림목이 형성될 때 분할 매수로 접근하는 것이 좋아 보입니다.

* 목표가 설정: 저PBR 해소와 실적 성장세를 고려할 때, 전고점 돌파를 기대해 볼 만합니다. 1차 목표가는 심리적 저항선인 75,000원 선으로 설정하고 추이를 지켜볼 필요가 있습니다.

* 리스크 관리: 원자재 가격(천연고무, 합성고무) 급등이나 글로벌 물류비용 상승은 타이어 기업의 고질적인 리스크입니다. 또한 글로벌 경기 침체로 인한 신차 판매 감소 여부를 꾸준히 모니터링해야 합니다.

결론적으로 한국타이어앤테크놀로지는 ‘성장하는 가치주’의 정석을 보여주고 있습니다. 타이어는 닳으면 갈아야 하는 필수 소모품입니다. 경기가 좋아지면 신차용 타이어(OE)가 잘 팔리고, 경기가 나빠지면 차를 새로 사는 대신 타이어만 갈아 끼우는 교체용 타이어(RE) 수요가 발생합니다. 이래저래 돈을 벌 수밖에 없는 구조죠.

여러분의 포트폴리오에 튼튼한 타이어 한 세트 장착해 보시는 건 어떨까요? 물론, 투자의 최종 판단은 언제나 본인의 몫이라는 점 잊지 마세요!

본 분석은 공개된 데이터와 최신 뉴스를 바탕으로 한 참고 자료이며, 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.