[핵심 요약]

– 반도체 공정 필수 특수가스 국산화 성공 및 SK하이닉스·삼성전자 핵심 파트너사 등극.

– PBR 0.94배의 압도적 저평가 구간과 MACD 강력 매수 신호가 만난 골든 타이밍.

– AI 반도체 수요 폭증과 네온·헬륨 재활용 기술로 2026년 역대급 실적 성장 기대.

1. 기업 개요

티이엠씨(TEMC)는 반도체 및 디스플레이 제조 공정의 ‘산소’와 같은 존재인 특수가스를 전문적으로 생산하는 기업입니다. 단순히 가스를 사다 파는 것이 아니라, 가스 합성부터 정제, 혼합, 충전까지 전 공정을 국산화하며 대한민국 반도체 소부장(소재·부품·장비)의 자존심을 지키고 있습니다. 특히 포스코와 협력해 네온(Ne) 가스를 국산화하고, SK하이닉스와 함께 폐가스 재활용 기술을 개발하는 등 독보적인 기술력을 보유하고 있습니다.

기본 정보

| 항목 | 상세 정보 |

|:—:|:—:|

| **종목명** | 티이엠씨 (425040) |

| **현재가** | 12,780원 |

| **시가총액** | 2,726억원 |

| **ROE** | 6.09% |

| **PER** | 15.40배 |

| **PBR** | 0.94배 |

| **부채비율** | 45.11% |

2. 투자 포인트

📈 성장성: “가스는 줄지 않는다, 오히려 더 필요하다!”

티이엠씨의 매출 추이를 보면 반도체 업황의 굴곡 속에서도 단단한 기초 체력을 확인할 수 있습니다.

– 3년 전 매출액: 2,008억원

– 2년 전 매출액: 3,102억원

– 직전년도 매출액: 2,797억원

최근 3년 평균 매출 성장률은 18.03%로, 업계 평균을 상회하는 견조한 흐름을 보이고 있습니다. 비록 직전년도에 영업이익 성장률이 일시적으로 주춤(-39.18%)했지만, 이는 반도체 제조사들의 감산 영향일 뿐입니다. 최근 AI 반도체(HBM 등) 수요가 폭발하면서 공정 미세화와 적층 수가 증가함에 따라 고정밀 혼합가스의 사용량은 필연적으로 늘어날 수밖에 없습니다. 특히 2026년에는 매출과 영업이익이 각각 25%, 40% 이상 성장할 것이라는 장밋빛 전망이 쏟아지고 있습니다.

💎 밸류에이션: “장부가치보다 싼 가격, 실화인가요?”

현재 티이엠씨의 PBR(주가순자산비율)은 0.94배입니다. 이는 회사가 가진 순자산 가치보다 주가가 낮게 형성되어 있다는 뜻으로, ‘바겐세일’ 구간에 진입했음을 의미합니다.

– PER 15.40배: 동종 업계 평균 PER이 보통 20~25배 수준임을 감안하면 상당히 매력적인 수치입니다.

– PSR 0.97배: 매출 규모 대비 주가 수준도 1배 미만으로, 성장주임에도 불구하고 가치주의 면모까지 갖추고 있습니다.

시장은 아직 티이엠씨의 ‘국산화 프리미엄’과 ‘재활용 기술의 가치’를 온전히 반영하지 않은 것으로 보입니다.

💰 재무 건전성: “빚 걱정 없는 튼튼한 금고”

주식 초보자들이 가장 무서워하는 것이 바로 ‘상장폐지’나 ‘유상증자’죠? 티이엠씨는 그런 걱정에서 자유롭습니다.

– 부채비율 45.11%: 100% 미만이면 안전하다고 보는데, 45%면 아주 우량한 수준입니다.

– 유동비율 159.83%: 단기적인 자금 동원 능력도 충분합니다.

– 영업이익률 8.88% / 순이익률 6.33%: 제조 기반의 화학 기업으로서 준수한 수익성을 유지하고 있으며, 최근 고부가 제품인 헬륨과 네온 재활용 매출이 본격화되면 이 수치는 더욱 개선될 전망입니다.

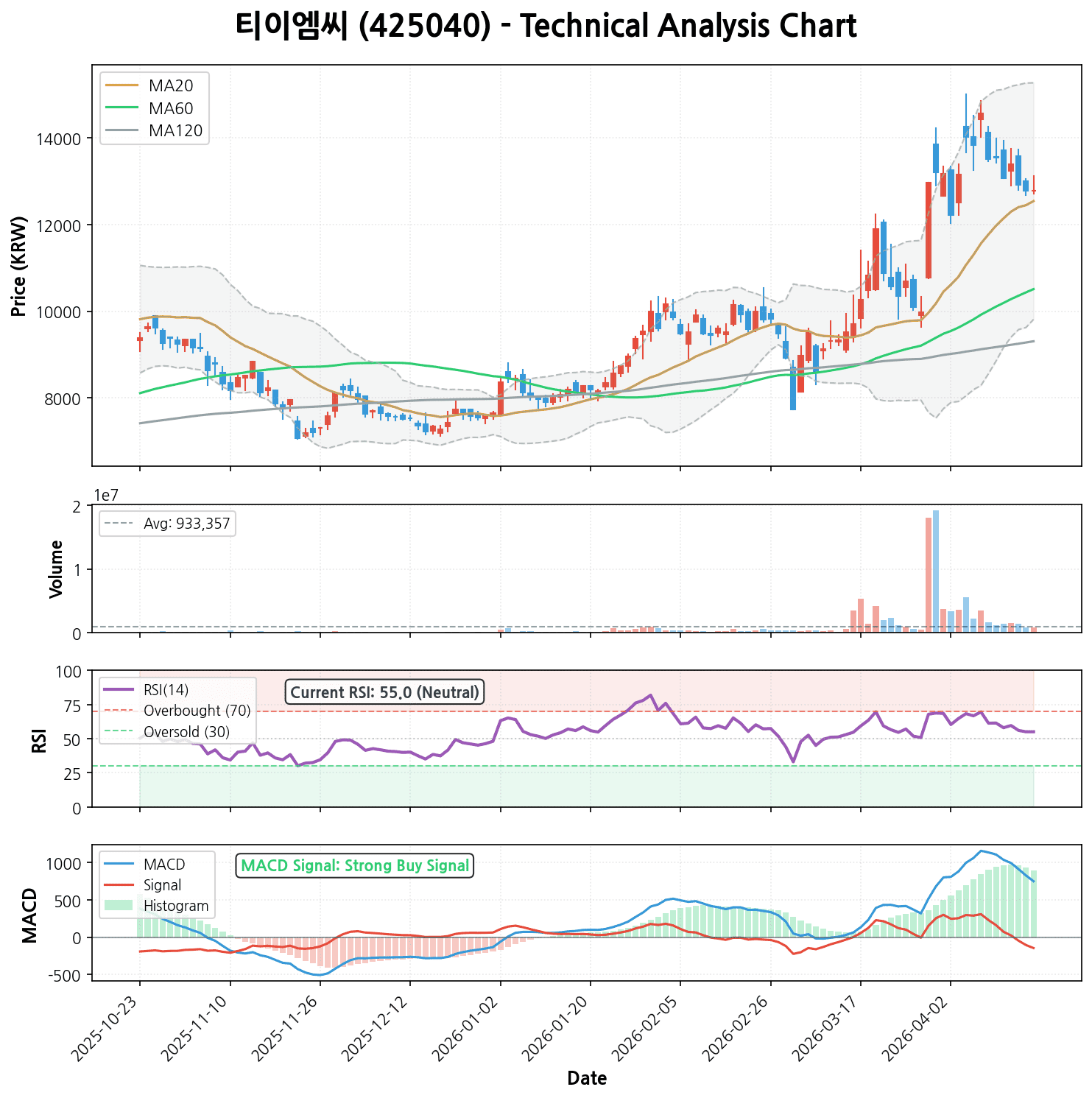

3. 기술적 분석

차트를 보면 티이엠씨의 주가는 긴 하락과 횡보를 끝내고 이제 막 기지개를 켜는 모습입니다.

- 이동평균선 추세: 현재 주가는 5일(12,984원), 20일(12,536원), 60일(10,508원), 120일(9,307원) 이동평균선 위에 올라타며 강한 상승 정배열을 형성하고 있습니다. 이는 전형적인 ‘상승 추세의 시작’ 신호입니다.

- 모멘텀 지표: MACD가 746.56으로 강력한 매수 신호를 보내고 있습니다. 히스토그램 역시 양의 영역에서 확장 중이라 단기 상승 에너지가 매우 강합니다.

- RSI(14일): 55.04로, 과매수 구간(70 이상)에 진입하기 전인 ‘적당히 뜨거운’ 상태입니다. 추가 상승 여력이 충분하다는 뜻이죠.

- 수익률 해석: 최근 6개월 수익률이 36.10%, 1개월 수익률이 20.91%에 달합니다. 바닥권에서 대량 거래(평균 93만 주)를 동반하며 매물을 소화하고 올라오는 모습이 매우 긍정적입니다.

4. 시장 분석: “최신 뉴스가 말해주는 티이엠씨의 미래”

최근 1주일 내외의 뉴스를 종합해보면 티이엠씨를 둘러싼 환경은 ‘매우 긍정적’입니다.

- 특수가스 가격 폭등 수혜: 최근 글로벌 공급망 불안으로 브롬, 헬륨 등 특수가스 가격이 급등하고 있습니다. 국산화에 성공한 티이엠씨는 원가 경쟁력에서 우위를 점하며 반사이익을 톡톡히 누리고 있습니다.

- SK하이닉스와의 ‘네온 재활용’ 협력: 버려지던 네온가스를 72.7% 이상 회수해 재사용하는 기술을 개발했습니다. 이는 단순한 비용 절감을 넘어 ESG 경영의 핵심으로 자리 잡으며 고객사와의 결속력을 더욱 강화하고 있습니다.

- 자회사 시너지: 인수합병한 티이엠씨씨엔에스(구 오션브릿지)를 통해 가스뿐만 아니라 장비 영역까지 사업을 확장했습니다. 삼성전자와 SK하이닉스의 용인 반도체 클러스터 증설 시 장비와 소재를 동시에 납품하는 ‘원스톱 솔루션’이 가능해졌습니다.

5. 티이엠씨 주가전망 (목표주가 및 손절가)

현재의 기술적 반등과 업황 회복을 고려한 가이드라인입니다.

- 현재가: 12,780원

- 단기 목표가: 15,000원 (+17%)

- 전고점 부근의 매물대 저항이 예상되나, 현재의 MACD 매수 강도와 거래량을 고려할 때 1~3개월 내 도달 가능성이 높습니다.

- 중기 목표가: 18,500원 (+45%)

- PBR 1.3배 수준으로의 회귀 및 2026년 실적 성장세가 선반영될 경우 충분히 도달 가능한 목표치입니다.

- 손절가: 11,500원 (-10%)

- 20일 이동평균선(12,536원)을 하향 돌파하고 직전 지지선인 11,500원이 무너질 경우 추세 이탈로 판단하여 대응이 필요합니다.

6. 종합 의견

- 투자 의견: 매수(BUY)

- 추천 투자 스타일: 중장기 투자 (반도체 업황 회복의 과실을 끝까지 따먹고 싶은 분들께 추천!)

- 주요 리스크 요인:

- 글로벌 지정학적 리스크로 인한 원재료 수급 불안정.

- 반도체 제조사들의 설비 투자 지연 가능성.

티이엠씨는 ‘저평가된 진주’와 같습니다. 남들이 삼성전자, SK하이닉스만 바라볼 때 그들에게 필수적인 가스를 공급하며 내실을 다지는 이런 기업에 주목해야 합니다. 0.94배라는 PBR은 여러분에게 안전마진을 제공해 줄 것입니다.

모두의 계좌가 티이엠씨의 가스처럼 빵빵하게 부풀어 오르길 기원합니다! 📈

⚠️ 본 분석은 공개된 데이터와 최신 뉴스를 바탕으로 한 참고 자료이며, 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.