반도체 투자의 계절이 돌아왔습니다! 최근 주식 시장에서 가장 뜨거운 감자를 꼽으라면 단연 ‘반도체 장비주’일 텐데요. 그중에서도 오늘 우리가 깊게 파헤쳐 볼 종목은 바로 피에스케이(319660)입니다. 6개월 만에 무려 300%가 넘는 수익률을 기록하며 투자자들의 눈을 휘둥그레하게 만든 이 기업, 도대체 어떤 매력이 있길래 시장이 이토록 열광하는 걸까요? 주식 초보자분들도 ‘아하!’ 하고 무릎을 탁 칠 수 있도록, 친절하고 꼼꼼하게 분석해 드리겠습니다.

1. 피에스케이, 뭐 하는 회사길래 이렇게 잘나가? 🛠️

먼저 피에스케이가 어떤 일을 하는지부터 알아야겠죠? 이 회사는 반도체 제조 공정 중 ‘전공정’ 장비를 만드는 전문 기업입니다. 특히 ‘PR Strip(포토레지스트 스트립)’이라는 분야에서는 전 세계 시장 점유율 약 40~45%를 차지하며 당당히 글로벌 1위를 지키고 있는 ‘숨은 챔피언’입니다.

여기서 잠깐! ‘PR Strip’이 뭐냐고요? 쉽게 설명해 드릴게요. 반도체 웨이퍼 위에 회로를 그리기 위해 ‘감광액(PR)’이라는 특수 액체를 바르는데, 회로를 다 그린 후에는 이 액체가 더 이상 필요 없겠죠? 이때 남은 찌꺼기를 깨끗하게 벗겨내는 장비가 바로 PR Strip 장비입니다. 반도체 공정이 미세해질수록 이 ‘청소’ 과정이 훨씬 까다로워지는데, 피에스케이는 이 분야에서 독보적인 기술력을 가지고 있답니다. 삼성전자, SK하이닉스는 물론 인텔, 마이크론 같은 글로벌 거물들이 모두 피에스케이의 고객사라는 점만 봐도 그 위상을 알 수 있죠.

2. 숫자로 보는 피에스케이: “이익률이 30%라고요?” 📊

주식 투자에서 가장 중요한 건 결국 ‘돈을 얼마나 잘 버느냐’겠죠? 피에스케이의 재무제표를 보면 입이 떡 벌어집니다.

- 매출액의 꾸준한 우상향: 3년 전 3,519억 원이었던 매출이 2년 전 3,981억 원, 그리고 직전 연도에는 4,572억 원까지 늘어났습니다. 3년 평균 매출 성장률이 13.99%에 달하죠.

- 경이로운 영업이익률: 최신 분기 데이터를 보면 매출 1,566억 원에 영업이익이 무려 472억 원입니다. 영업이익률이 30.13%예요! 제조업에서 이익률이 30%를 넘는다는 건, 그만큼 대체 불가능한 기술력을 가졌다는 뜻입니다. 1,000원어치 팔아서 300원 넘게 남기는 장사, 정말 매력적이지 않나요?

- 탄탄한 내실: 당기순이익률도 26.20%로 매우 높습니다. 벌어들인 돈이 고스란히 회사의 곳간으로 쌓이고 있다는 증거죠.

3. “망할 걱정은 붙들어 매세요” – 압도적인 안정성 🛡️

초보 투자자분들이 가장 무서워하는 게 바로 ‘상장폐지’나 ‘유상증자’ 같은 악재죠? 피에스케이는 그런 걱정에서 매우 자유로운 편입니다.

- 부채비율 24.94%: 보통 부채비율이 100% 미만이면 아주 건전하다고 보는데, 25% 수준이라면 사실상 빚이 거의 없는 수준입니다.

- 유동비율 399.55%: 유동비율은 ‘1년 안에 현금화할 수 있는 자산’이 ‘1년 안에 갚아야 할 빚’보다 얼마나 많은지를 보여줍니다. 400%에 가깝다는 건, 갑작스러운 경제 위기가 와도 끄떡없을 만큼 현금 동원력이 빵빵하다는 의미예요.

4. 밸류에이션 논란: “PER 128배, 너무 비싼 거 아냐?” 🤔

자, 이제 뼈 아픈 질문을 던져볼 차례입니다. 현재 피에스케이의 PER(주가수익비율)은 128.70배입니다. “어이쿠, 너무 비싸네!”라고 생각하실 수 있어요. 보통 반도체 장비주의 PER이 15~25배 수준인 걸 감안하면 확실히 숫자가 높긴 합니다.

하지만 주가는 항상 ‘미래’를 먹고 삽니다. 현재의 높은 PER은 시장이 피에스케이의 미래 성장성을 그만큼 높게 평가하고 있다는 뜻이기도 해요. 특히 최근 AI 반도체 열풍으로 인해 HBM(고대역폭 메모리) 수요가 폭발하면서, 전공정 장비인 피에스케이의 장비 투입량도 3~4배 늘어날 것이라는 기대감이 주가에 선반영된 것이죠. 또한, 기존의 PR Strip 외에도 ‘베벨 에처(Bevel Etcher)’라는 신규 장비가 글로벌 시장에서 점유율을 높여가고 있다는 점도 밸류에이션을 높이는 요인입니다.

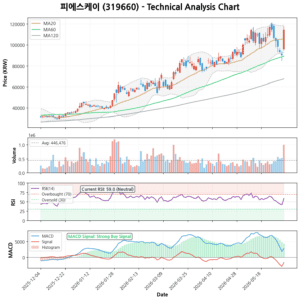

5. 기술적 분석: “차트가 말해주는 매수 신호” 📈

최근 120거래일 동안의 주가 추이를 보면 그야말로 ‘불기둥’입니다. 6개월 수익률 307.83%, 최근 1개월만 해도 63.94%나 올랐죠.

- 이동평균선 정배열: 5일, 20일, 60일, 120일 이동평균선이 차례대로 위에서부터 아래로 놓여 있는 ‘강한 상승 추세’를 보이고 있습니다. 이는 전형적인 성장주의 모습이죠.

- MACD 강력 매수 신호: MACD 지표가 18,911.16으로 매우 높고, 시그널 선과의 관계에서도 강력 매수 신호를 보내고 있습니다.

- RSI(14일) 58.41: 보통 70 이상이면 ‘과매수(너무 많이 올랐다)’, 30 이하면 ‘과매도(너무 많이 빠졌다)’로 보는데, 58.41은 아직 상승 여력이 남아있으면서도 과열권에는 진입하지 않은 적절한 수준이라고 해석할 수 있습니다.

6. 투자 전략: 어떻게 대응할까? 🎯

피에스케이는 분명 좋은 회사지만, 주가가 단기간에 급등한 만큼 전략적인 접근이 필요합니다.

- 신규 진입을 고민한다면? 현재 주가가 이동평균선과 다소 떨어져 있는 상태이므로, 한꺼번에 큰 금액을 넣기보다는 주가가 5일선이나 20일선 부근으로 내려오는 ‘눌림목’을 활용해 분할 매수하는 것을 추천합니다.

- 보유 중인 주주라면? MACD 신호가 여전히 강력하고 실적 성장세가 뚜렷하므로, 추세가 꺾이기 전까지는 ‘홀딩’하며 수익을 극대화하는 전략이 유효해 보입니다.

- 체크 포인트: 미국의 대중국 반도체 규제나 글로벌 메모리 반도체 투자 사이클의 변화를 유심히 살펴야 합니다. 피에스케이는 수출 비중이 67%에 달하는 만큼 대외 환경에 민감하기 때문이죠.

7. 요약 및 결론 📝

피에스케이는 글로벌 1위의 기술력(PR Strip), 압도적인 수익성(OPM 30%), 그리고 철벽 같은 재무 안정성을 두루 갖춘 우량주입니다. 비록 현재 밸류에이션 숫자가 높아 보일 수 있지만, AI와 HBM이라는 거대한 파도를 타고 실적이 폭발적으로 성장하고 있다는 점에 주목해야 합니다.

반도체 장비주의 ‘대장주’ 후보로서 피에스케이가 앞으로 어디까지 날아오를지, 우리 함께 지켜볼까요? 주식 공부는 어렵지만, 이렇게 하나씩 뜯어보다 보면 어느새 여러분도 전문 분석가 못지않은 안목을 갖게 되실 겁니다!

⚠️ 주의사항

본 분석은 공개된 데이터와 최신 뉴스를 바탕으로 한 참고 자료이며, 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다. 시장 상황은 언제든 변할 수 있으니 항상 신중하게 판단하시길 바랍니다.