반도체 산업의 열기가 식을 줄 모르는 가운데, 유독 눈에 띄는 움직임을 보이는 종목이 있습니다. 바로 국내 반도체 장비 시장의 강자, 케이씨텍(281820)입니다. 최근 6개월간 무려 145%라는 경이로운 수익률을 기록하며 투자자들의 시선을 한몸에 받고 있는데요. 과연 이 급등이 단순한 테마성 흐름인지, 아니면 탄탄한 펀더멘털에 근거한 이유 있는 상승인지 오늘 아주 낱낱이 파헤쳐 보겠습니다. 주식 초보자분들도 이해하기 쉽게, 하지만 전문적인 데이터는 놓치지 않고 분석해 드릴 테니 끝까지 집중해 주세요!

📊 1. 케이씨텍, 뭐 하는 회사인가요?

케이씨텍은 반도체 및 디스플레이 제조 공정에 필수적인 장비를 생산하는 기업입니다. 특히 ‘CMP(Chemical Mechanical Polishing, 화학적 기계적 연마)’ 장비와 세정 장비 분야에서 독보적인 기술력을 보유하고 있습니다. 반도체 웨이퍼를 평평하게 깎아내는 CMP 공정은 미세 공정이 심화될수록 그 중요성이 커지는데, 케이씨텍은 이를 국산화하는 데 성공하며 삼성전자와 SK하이닉스라는 든든한 파트너를 두고 있습니다. 한마디로 반도체 미세화의 수혜를 직접적으로 받는 ‘알짜배기’ 기업이라고 할 수 있죠.

📈 2. 재무제표로 본 기초 체력: “이 정도면 국가대표급 건강미”

주식을 살 때 가장 먼저 봐야 할 것은 역시 ‘돈을 잘 벌고 있는가’와 ‘망하지 않을 회사인가’겠죠? 케이씨텍의 재무제표는 마치 꾸준히 운동해 온 운동선수의 몸 상태처럼 아주 탄탄합니다.

[매출액 및 이익 추이]

– 3년 전: 매출 2,869억원 / 영업이익 327억원

– 2년 전: 매출 3,854억원 / 영업이익 498억원

– 직전년도: 매출 3,829억원 / 영업이익 600억원

최근 3년간 매출 성장률은 평균 15.52%를 기록했습니다. 특히 주목할 점은 영업이익의 드라마틱한 상승입니다. 3년 전 327억원이었던 영업이익이 직전년도에는 600억원으로 거의 두 배 가까이 뛰었습니다. 이는 단순히 물건을 많이 파는 것을 넘어, 수익성 높은 고부가가치 장비 비중이 늘어났음을 의미합니다. 최신 분기 실적에서도 매출 1,561억원에 영업이익 348억원을 기록하며 영업이익률이 무려 22.30%에 달했습니다. 100원어치 팔아서 22원을 남긴다는 건데, 제조업 분야에서는 굉장히 훌륭한 성적표입니다.

🛡️ 3. 안정성 지표: “부채 걱정은 넣어두세요”

주식 초보자들이 가장 무서워하는 것이 바로 ‘상장폐지’나 ‘유상증자’ 같은 악재죠. 케이씨텍의 안정성 지표를 보면 그런 걱정은 잠시 접어두셔도 좋습니다.

- 부채비율: 16.09% (보통 100% 미만이면 우량하다고 봅니다)

- 유동비율: 599.85% (현금화 가능한 자산이 갚아야 할 빚보다 6배나 많습니다)

부채비율이 16%대라는 것은 사실상 무차입 경영에 가까운 수준입니다. 유동비율 역시 600%에 육박하는데, 이는 갑작스러운 경기 불황이 닥쳐도 충분히 버텨낼 수 있는 ‘현금 맷집’이 대단하다는 뜻입니다. 재무적 리스크는 거의 제로에 가깝다고 봐도 무방할 정도네요.

💹 4. 밸류에이션 분석: “비싼 값어치를 할까?”

하지만 여기서 고민이 시작됩니다. 지표상으로 보면 케이씨텍은 현재 ‘저렴한’ 주식은 아닙니다.

- PER(주가수익비율): 71.08배

- PBR(주가순자산비율): 4.06배

- PSR(주가매출비율): 14.39배

PER이 71배라는 것은 현재 벌어들이는 순이익 대비 주가가 상당히 높게 형성되어 있다는 뜻입니다. 보통 반도체 장비주의 PER이 15~25배 수준인 것을 감안하면, 시장은 케이씨텍의 미래 성장성에 엄청난 프리미엄을 주고 있는 셈입니다. HBM(고대역폭메모리) 시장 확대에 따른 CMP 공정 수요 폭증 기대감이 주가에 미리 반영된 결과라고 해석할 수 있습니다.

ROE(자기자본이익률)는 5.71%로 다소 아쉬운 수치이지만, 이는 회사가 보유한 자본(자산-부채)이 워낙 크기 때문이기도 합니다. 워낙 돈을 안 빌리고 자기 돈으로만 장사를 하다 보니 나타나는 착시 현상일 수 있죠.

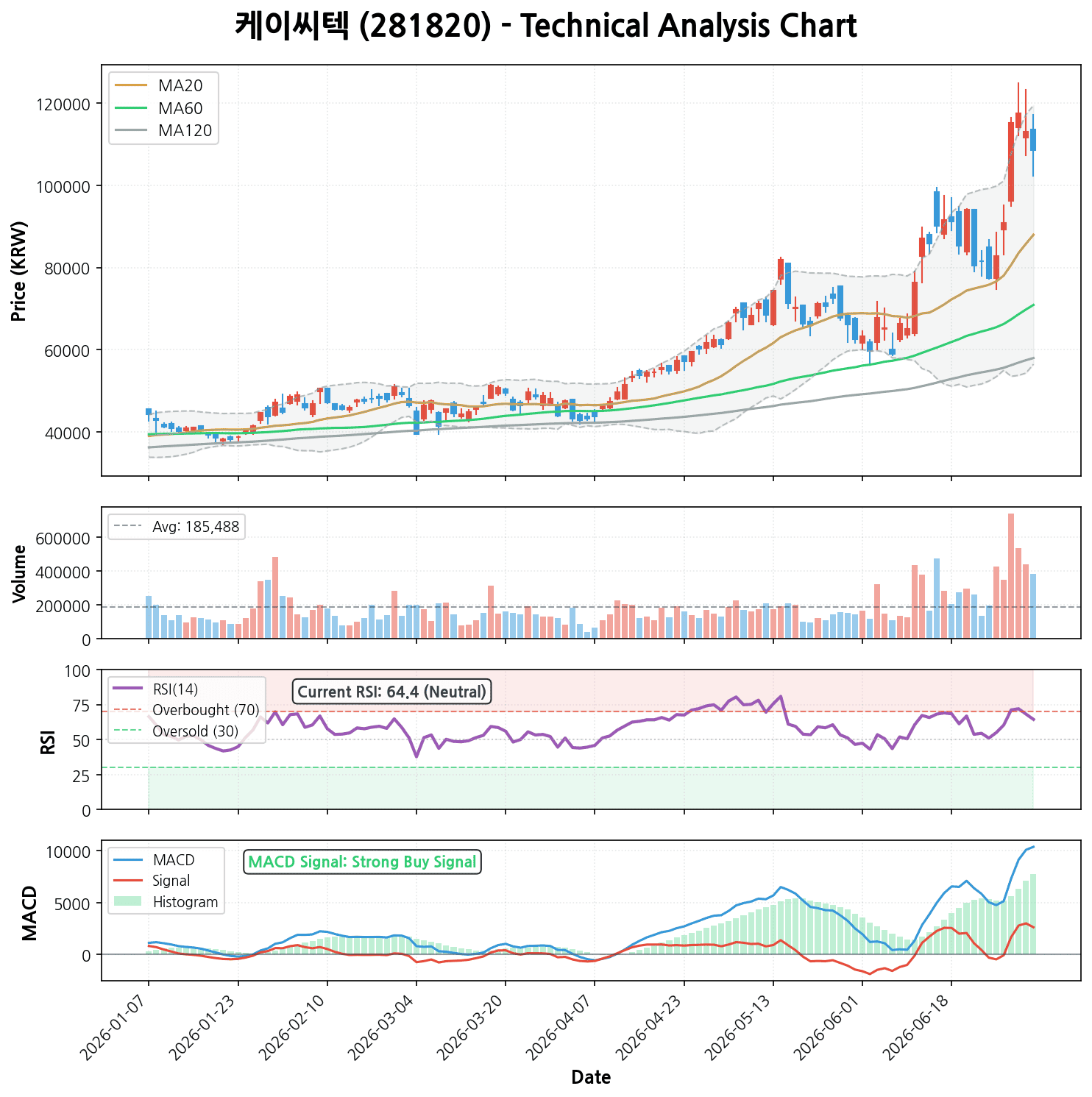

📉 5. 기술적 분석: “차트는 이미 불타오르는 중”

최근 주가 흐름은 그야말로 ‘불기둥’입니다. 6개월 수익률 145.42%, 최근 1개월 수익률만 해도 84.38%입니다.

- 이동평균선: 현재 주가(108,600원)는 5일선부터 120일선까지 모든 이평선 위에 올라타 있는 ‘정배열’ 상태입니다. 전형적인 강세장의 모습이죠.

- MACD: 10382.98로 시그널선을 강하게 돌파하며 ‘강력 매수 신호’를 보내고 있습니다.

- RSI(14일): 64.45입니다. 보통 70 이상을 과매수 구간으로 보는데, 현재는 뜨겁긴 하지만 아직 ‘폭발 직전’의 에너지가 남아있는 상태라고 볼 수 있습니다.

💡 6. 투자 전략 및 총평: “추격 매수냐, 관망이냐?”

긍정적 측면(PROS):

1. 독보적인 기술력: CMP 장비 국산화의 선두주자로, HBM 등 차세대 반도체 공정에서 필수적인 역할을 합니다.

2. 압도적 재무 안정성: 부채비율 16%는 어떤 위기에도 흔들리지 않을 강력한 방패입니다.

3. 수익성 개선: 영업이익률 22% 돌파는 기업의 질적 성장을 증명합니다.

부정적 측면(CONS):

1. 높은 밸류에이션: PER 71배는 분명 부담스러운 수치입니다. 기대치가 높은 만큼, 실적이 조금이라도 삐끗하면 주가 변동성이 커질 수 있습니다.

2. 단기 급등 피로감: 1개월 만에 80% 이상 올랐기 때문에 차익 실현 매물이 언제든 쏟아질 수 있는 구간입니다.

[친절한 분석가의 조언]

케이씨텍은 분명 좋은 회사입니다. 하지만 지금 당장 ‘올인’하기에는 주가가 다소 가파르게 오른 감이 있습니다. 신규 진입을 고민하신다면, 한 번에 모든 물량을 사기보다는 주가가 이동평균선(특히 20일선) 부근까지 눌림목을 줄 때 분할 매수로 접근하는 것이 현명해 보입니다. 이미 보유하고 계신 분들이라면 MACD 시그널이 꺾이기 전까지는 이 뜨거운 상승 랠리를 즐기셔도 좋을 것 같네요!

반도체 장비주는 업황의 사이클을 강하게 탑니다. 케이씨텍이 가진 기술적 해자와 탄탄한 재무 구조를 믿는다면, 단기적인 흔들림보다는 장기적인 성장 궤적에 주목해 보시길 바랍니다.

본 분석은 공개된 데이터와 최신 뉴스를 바탕으로 한 참고 자료이며, 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.