최근 주식 시장에서 가장 뜨거운 관심을 받는 섹터를 꼽으라면 단연 ‘K-뷰티’입니다. 그중에서도 독보적인 브랜드 파워와 폭발적인 성장세로 투자자들의 시선을 사로잡고 있는 기업이 있죠. 바로 달바글로벌(483650)입니다. “지갑은 얇아져도 내 피부는 소중하니까요”라는 소비자들의 마음을 정확히 꿰뚫은 이 기업, 과연 투자처로서의 매력은 어느 정도일까요? 오늘은 달바글로벌의 재무제표부터 기술적 지표까지 낱낱이 파헤쳐 보겠습니다.

1. 기업 개요: 프리미엄 비건 뷰티의 선두주자

달바글로벌은 코스피(KOSPI) 시장에 상장된 시가총액 2.81조원 규모의 중대형주입니다. 주요 산업 분류는 화학으로 되어 있지만, 실질적으로는 프리미엄 화장품 브랜드 ‘달바(d’Alba)’를 운영하는 뷰티 전문 기업입니다. ‘화이트 트러플’이라는 차별화된 성분을 바탕으로 미스트 세럼 시장을 장악하며 급성장했습니다. 현재 발행주식수는 1,239만 주로, 유통 물량이 아주 많은 편은 아니기에 주가 변동성이 탄력적으로 나타날 수 있는 구조를 가지고 있습니다.

2. 실적 분석: 숫자가 증명하는 ‘미친’ 성장세

주식 투자에서 가장 중요한 것은 결국 ‘돈을 잘 벌고 있는가’입니다. 달바글로벌의 최근 3개년 실적 추이를 보면 입이 떡 벌어질 정도입니다.

- 매출액의 수직 상승: 2년 전 3,091억 원이었던 매출액은 직전 연도 5,197억 원으로 약 68% 증가했습니다. 최근 분기 매출 역시 1,712억 원을 기록하며 연간 매출 6,000억 원 시대를 목전에 두고 있습니다.

- 영업이익 1,000억 클럽 가입: 직전 연도 영업이익은 1,015억 원을 기록했습니다. 2년 전 598억 원에서 거의 두 배 가까이 점프한 수치입니다. 특히 최근 분기 영업이익이 451억 원에 달한다는 점은 수익성이 가속화되고 있음을 보여줍니다.

- 수익성 지표의 경이로움: 영업이익률이 무려 26.33%입니다. 보통 제조업 기반의 화학/화장품 기업들이 10% 내외의 이익률을 기록하는 것에 비하면, 달바글로벌은 브랜드 파워를 바탕으로 엄청난 고부가가치를 창출하고 있다는 뜻입니다. 순이익률 또한 21.22%로 매우 탄탄합니다.

이러한 성장세는 단순히 국내 시장에 국한된 것이 아니라, 일본, 미국 등 글로벌 시장에서의 성공적인 안착이 뒷받침되었기에 가능했습니다. 3년 평균 매출 성장률 68.17%라는 숫자는 이 회사가 현재 ‘성장 가속 구간’에 있음을 명확히 시사합니다.

3. 재무 건전성: 빚 걱정 없는 ‘청정’ 기업

성장주를 투자할 때 가장 우려되는 부분이 “무리한 확장을 위해 빚을 많이 내지 않았을까?” 하는 점입니다. 하지만 달바글로벌의 재무 상태표를 보면 그런 걱정은 잠시 접어두셔도 좋습니다.

- 부채비율 28.73%: 보통 100% 미만이면 우량하다고 평가하는데, 28% 수준은 거의 무차입 경영에 가까운 매우 안전한 수치입니다.

- 유동비율 446.15%: 유동비율은 1년 내에 현금화할 수 있는 자산이 갚아야 할 빚보다 얼마나 많은지를 나타냅니다. 446%라는 수치는 현금 동원 능력이 매우 뛰어나다는 것을 의미하며, 향후 신규 사업 투자나 M&A 시에도 강력한 무기가 될 것입니다.

- ROE(자기자본이익률) 15.67%: 주주들이 맡긴 돈으로 얼마나 효율적으로 돈을 벌었는지를 보여주는 ROE 역시 15%를 상회하며 우수한 경영 효율성을 입증하고 있습니다.

4. 밸류에이션: 프리미엄인가, 거품인가?

여기서 투자자들이 가장 고민해야 할 지점이 나옵니다. 바로 밸류에이션(가치 평가)입니다.

- PER(주가수익비율): 77.42배

- PBR(주가순자산비율): 12.13배

- PSR(주가매출비율): 16.43배

솔직히 말씀드리면, 현재 달바글로벌의 주가는 ‘저렴한’ 편은 아닙니다. PER 77배는 시장 평균이나 동종 업계 대비 상당히 높은 수준입니다. 이는 시장이 달바글로벌의 미래 성장 가치를 현재 주가에 미리 반영하고 있다는 뜻입니다.

하지만 여기서 주목해야 할 점은 ‘성장률’입니다. 매출이 매년 60% 이상 성장하는 기업에게 PER 70~80배는 흔히 말하는 ‘성장주 프리미엄’으로 용인되기도 합니다. 만약 내년에도 올해와 같은 성장을 보여준다면, 이 PER 수치는 순식간에 낮아질 것입니다. 따라서 현재의 높은 밸류에이션은 리스크 요인인 동시에, 시장의 강력한 기대를 반영하는 훈장과도 같습니다.

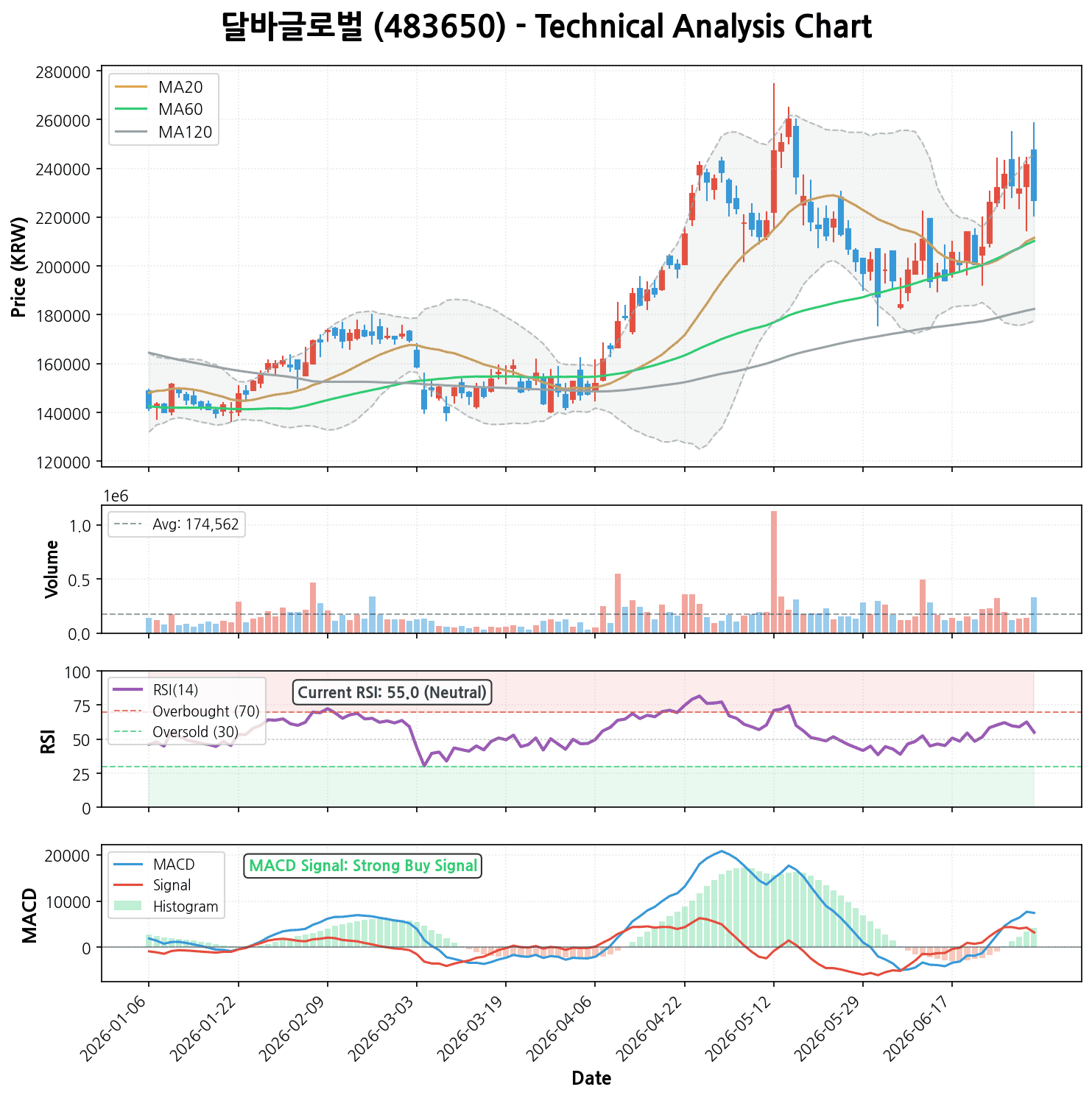

5. 기술적 분석: 차트가 말해주는 매수 타이밍

현재 주가 추세와 기술적 지표는 매우 긍정적인 신호를 보내고 있습니다.

- 이동평균선 정배열: MA(5일) > MA(20일) > MA(60일) > MA(120일) 순으로 배치된 완벽한 정배열 상태입니다. 이는 단기, 중기, 장기 투자자 모두가 수익을 보고 있는 구간이며, 하락 시마다 강력한 지지선이 형성될 가능성이 높음을 의미합니다.

- MACD 강력 매수 신호: MACD 지표가 7423.23으로 시그널 선(3205.8)을 크게 상회하며 히스토그램 역시 양의 값을 키워가고 있습니다. 이는 상승 모멘텀이 매우 강하다는 것을 기술적으로 증명합니다.

- 주가 수익률: 최근 6개월간 60.20%, 최근 1개월간 17.07%의 수익률을 기록하며 시장 대비 압도적인 퍼포먼스를 보여주고 있습니다. 현재가 227,000원은 신고가 부근에서 매물을 소화하며 추가 상승을 모색하는 단계로 보입니다.

6. 투자 전략 및 조언: 어떻게 대응할까?

달바글로벌은 전형적인 ‘고성장 우량주’의 패턴을 보이고 있습니다. 하지만 높은 밸류에이션은 변동성이 커질 때 하락 폭을 키울 수 있는 양날의 검입니다.

[공격적 투자자라면?]

현재의 강한 상승 모멘텀을 타고 분할 매수로 접근해 볼 만합니다. MACD가 강력 매수 신호를 보내고 있고 이동평균선이 정배열인 만큼, 5일선이나 20일선 터치 시 눌림목 매수 전략이 유효해 보입니다.

[보수적 투자자라면?]

PER 77배라는 숫자가 부담스러울 수 있습니다. 이 경우, 다음 분기 실적 발표를 통해 성장세가 꺾이지 않았음을 확인한 후 진입하거나, 주가가 일시적인 조정을 받아 PBR이나 PSR 지표가 다소 낮아지는 시점을 기다리는 것이 현명합니다.

[핵심 체크포인트]

1. 해외 매출 비중의 지속적인 확대 여부

2. 신제품 라인업의 성공적인 시장 안착

3. 금리 등 매크로 환경 변화에 따른 성장주 멀티플 하락 리스크

7. 마치며

달바글로벌은 탄탄한 재무 구조와 압도적인 수익성, 그리고 시장의 기대를 한몸에 받는 성장성을 모두 갖춘 기업입니다. 비록 밸류에이션이 다소 높다는 숙제가 남아있지만, K-뷰티의 글로벌 위상이 높아지는 현시점에서 달바글로벌의 행보는 분명 주목할 가치가 있습니다.

주식 투자는 단순히 숫자를 보는 것이 아니라, 그 숫자가 만들어내는 스토리를 믿는 과정이기도 합니다. 달바글로벌이 그려가는 ‘글로벌 프리미엄 뷰티’의 스토리가 어디까지 이어질지, 여러분도 함께 지켜보시길 바랍니다.

본 분석은 공개된 데이터와 최신 뉴스를 바탕으로 한 참고 자료이며, 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.